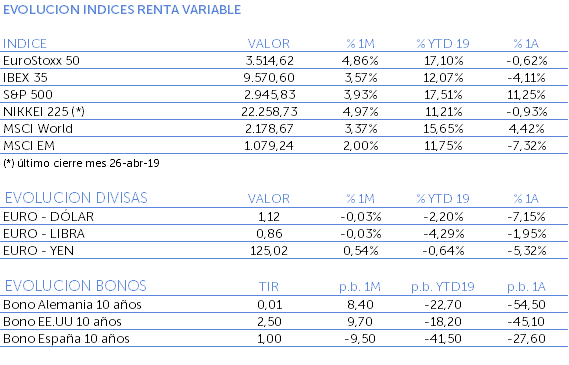

El mes abril consolida la tendencia de revalorizaciones positivas en todos los mercados y que se mantiene desde mediados del mes de diciembre 2018. A cierre del mes de abril las principales plazas desarrolladas se han revalorizado un +4,8% en el caso del Eurostoxx50 y un +3,9% en el del S&P500, que ha superado este mes de abril el máximo histórico que había alcanzado en septiembre del 2018.

Los indicadores adelantados de crecimiento siguen desacelerándose en el sector manufacturero y manteniéndose en el sector servicios. Este mes ha sido el FMI el que ha publicado una nueva revisión a la baja de las perspectivas de crecimiento mundial situándolo en un 3,3% frente al 3,5% anterior revisado en el mes de enero.

La sorpresa positiva este mes se ha producido en China, donde se han publicado unos datos positivos de PIB del primer trimestre y de PMI manufacturero. Los resultados apuntan a que las políticas fiscales y monetarias aplicadas en el país en el último trimestre están dando sus frutos.

En renta fija el mes se ha caracterizado por una recuperación de las TIRes a 10 años en las curvas americana y europea. La reunión del BCE celebrada en abril y la lectura de actas por parte de la FED reafirman el mensaje acomodaticio lanzado al mercado por ambos bancos durante el primer trimestre.

Por último, destacan este mes el comportamiento del petróleo, que se aprecia un +5% en abril acumulando un +35% en el año. También el dólar, que se aprecia contra todas las divisas, superando el índice DXY el nivel de 98. En su nivel frente al EUR ha superado la barrera del 1,12 que no se alcanzaba desde junio de 2017.

Las inversiones a las que se refiere este documento pueden variar y/o verse afectadas por fluctuaciones del mercado, debiendo advertirse que las rentabilidades pasadas no aseguran las rentabilidades futuras y las previsiones no son un indicador fidedigno de resultados futuros. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales y que puede variar en el futuro.

Mercados

La volatilidad ha seguido a la baja durante este mes y las bolsas mundiales han conseguido revalorizarse un +4% de media, acumulando en el año alzas superiores al +15% en casi todas las plazas internacionales

Los mercados emergentes evolucionan de forma divergente. Mientras el índice global MSCI Emerging Markets acumula un +11,7% en el año, la dispersión entre países se amplía, con el índice China CSI 300 destacando como líder con una revalorización del +30% en el año y al mismo tiempo plazas que no alcanzan el doble dígito en revalorización anual como es el caso de México en Latinoamérica y Corea en Asia.

En la renta fija se ha producido este mes el mismo movimiento de apetito por el riesgo. En el mercado de crédito continúa la apreciación en precios y estrechamiento de diferenciales, especialmente en el segmento de alto rendimiento y subordinación financiera.

El BCE celebró su reunión el día 10, en la que no hubo cambio de tipos. Draghi se mostró más acomodaticio de lo esperado y declaró que el BCE mantendrá los tipos sin cambios este año y todo el tiempo que sea necesario. Mostró preocupación por las políticas proteccionistas, la volatilidad de los mercados y la vulnerabilidad de los mercados emergentes. No dio ningún detalle sobre los requisitos para el nuevo programa TLTRO III que el mercado esperaba. Las actas de la FED publicadas este mes confirmaron el mensaje de paciencia sobre las subidas de tipos, confían en la fortaleza de la economía americana en el actual entorno de desaceleración y no proyectan recesión en los próximos años.

La revalorización del precio del petróleo y del dólar contra todas las divisas vuelve a resucitar la preocupación sobre algunos países emergentes. Turquía y Argentina vuelven a ser protagonistas de incertidumbre financiera y política.

Los principales datos conocidos en el mes

- PIB 1er trimestre: en tasa anualizada USA +3,2% ; China +6,4%

- IPC mes de marzo: en tasa anual UK 1,9%, USA 1,9%, Eurozona 1,4%

- Confianzas mes abril: Ifo alemán 99,2 (vs 99,6 anterior); Sentix Eurozona -0,3 (vs -2,2 anterior); sentimiento Univ. De Michigan 97,2 (vs 96,9 anterior).

Noticias y actualidad económica

- Las elecciones en España se saldan con una victoria del Partido Socialista sin mayoría suficiente para gobernar en solitario.

- El Banco Mundial publica que el crecimiento económico de los países en desarrollo de la región Asia Oriental y Pacífico será de un +6% en 2019 y 2020, frente al 6,3% obtenido el año anterior.

- S&P mantiene el rating a la deuda soberana italiana en BBB y perspectiva negativa.

- Noticias corporativas: Deutsche Bank y Commerzbank han decidido poner fin a las negociaciones de fusión que habían iniciado.

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.