Recuperación de los activos financieros en el mes de abril, tras las fuertes cesiones en marzo, que se han apalancado en las medidas de desescalada de la población y los menores contagios a nivel global, y, sobre todo, en las intervenciones de los Bancos Centrales en los mercados. En este sentido, las compras de activos han vuelto a aumentar de manera agresiva tanto en EE.UU. como Europa o Japón.

Por otro lado, los planes de impulso fiscal de los gobiernos han atenuado el impacto en los mercados, si bien las cifras económicas siguen mostrando los peores registros históricos en un espacio temporal tan corto.

Así, a pesar del optimismo de las cotizaciones de los activos de riesgo, aún falta por calibrar el impacto global de la crisis en el primer semestre, si bien ya se han conocido cifras en algunas áreas del PIB 1T20. Destaca la caída de la economía americana en un 4,8% en el primer trimestre del año, lastrada por el consumo privado (-7,6%), mientras que China tuvo una contracción del 6,8%, y Francia (-5,8%) lideró la cesión del PIB en la Eurozona (-3,8%).

Los indicadores adelantados de actividad del mes de abril se han situado en niveles nunca vistos, con peores registros de confianza dentro del sector servicios en línea con el confinamiento de la población.

Mercados

En el lado corporativo ha comenzado la campaña de resultados del primer trimestre. En el S&P 500, con algo más de la mitad de las empresas habiendo publicado sus cuentas, el beneficio ha caído un 8,6%, en línea con las estimaciones, y un comportamiento de las ventas mejor de lo esperado.

En Europa, con el 60% del EuroStoxx 50 publicando cuentas, el beneficio ha cedido un 35%, por debajo de lo esperado, y las ventas han decrecido menos de lo estimado. Sin embargo, las empresas han sido reacias a mostrar previsiones y, principalmente, ha sido el sector bancario el que ha provisionado importes elevados ante el posible aumento de la morosidad.

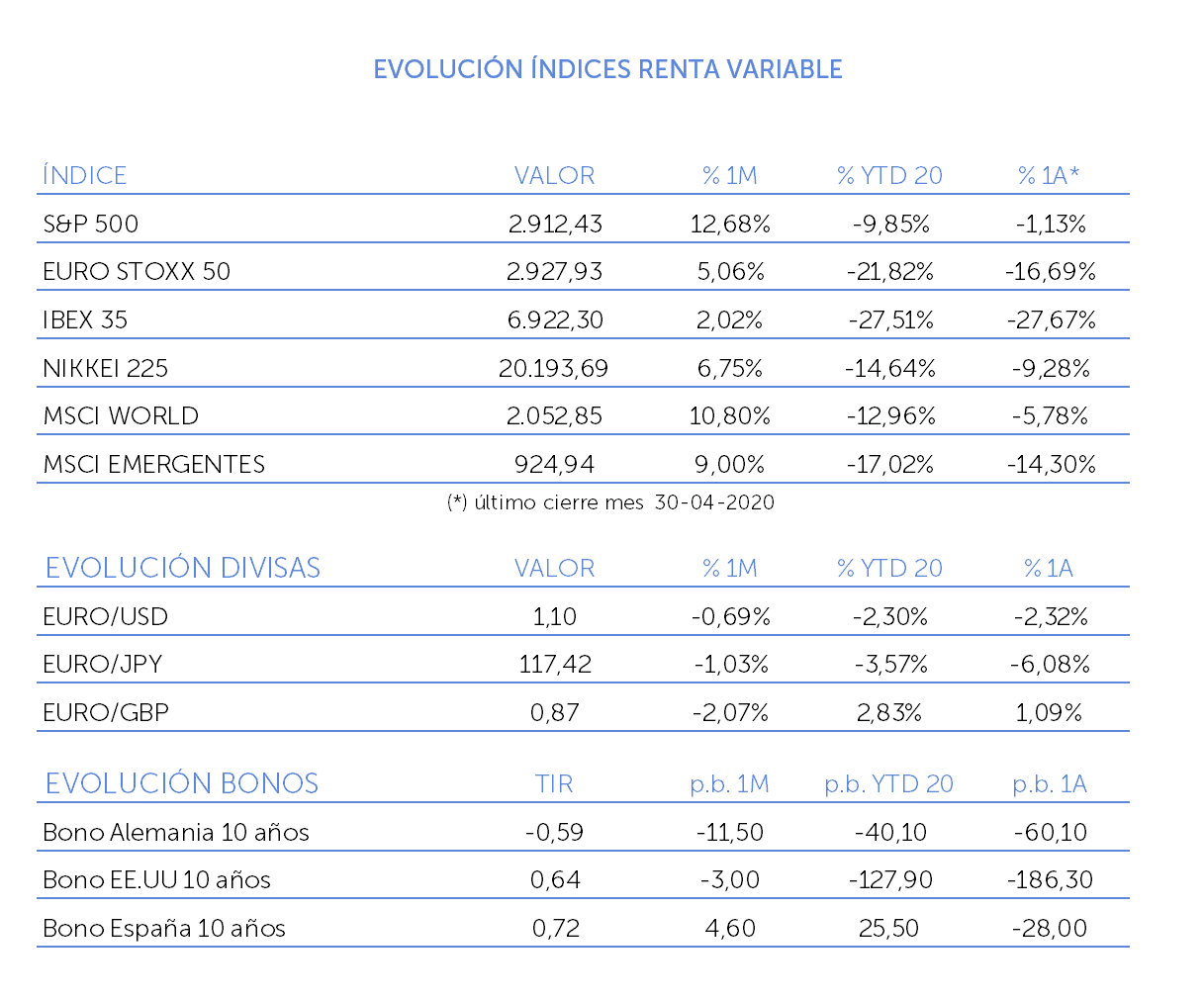

Con todo, los índices de renta variable europeos han terminado el mes con subidas en torno al 5%, liderados por el Dax alemán (+9,3%) y las bolsas estadounidenses ha sumado en torno al 12%, con mejor comportamiento del sector tecnológico.

La renta variable emergente se ha movido entre la estabilidad de la bolsa china (CSI 300 +6%) y las fuertes subidas de India, Corea o Brasil. El mayor apetito por el riesgo no ha llevado aparejada una subida de las TIRs, más sensibles a los nuevos programas monetarios de compras.

En este contexto, los diferenciales crediticios han cedido de manera acusada en los diferentes segmentos de calidad crediticia. Por último, el petróleo ha subido un 16% en la referencia Brent, si bien la volatilidad del West Texas (llegó a cotizar en -37 dólares por barril) alertó de la debilidad de la demanda de crudo. El oro ha subido un 8% en el mes.

Noticias y actualidad económica

02/04/2020: Donald Trump declaró que estaba en proceso la llegada a un acuerdo para la reducción de la producción de petróleo por parte de Rusia y Arabia Saudí. Además, las peticiones semanales de desempleo en la economía estadounidense marcaron una cifra histórica, al solicitarse 6,6 millones frente a las 3,7 millones esperadas.

05/04/2020: Acuerdo entre los miembros de la OPEP para reducir la producción, incluido Rusia.

10/04/2020: El viernes el mercado americano cerró con la mayor subida semanal del S&P 500 desde el año 1974. La Reserva Federal estadounidense anunció una nueva ronda de estímulos con la compra de 2,3 billones de dólares con el objetivo de ayudar a pequeñas empresas y gobiernos locales y estatales.

14/04/2020: El FMI publicó las previsiones revisadas de crecimiento para 2020, en las que espera una caída de la economía mundial del 3%, siendo el mayor recorte de crecimiento anual desde 1930. Las mayores caídas de crecimiento económico se darán en la Eurozona (-7,5%) y EE.UU. (-5,9%), mientras que espera que el PIB de China crezca al 1,2%.

19/04/2020: D. Trump anunció los planes de reapertura de la economía estadounidense. A esto se le unió el informe de la empresa Gilead, en el que se reportaron los resultados satisfactorios de los ensayos con el tratamiento a pacientes con coronavirus, entre los que se mostraba una mejora en la bajada de fiebre y de los problemas respiratorios. En el apartado macro, malas cifras económicas en China, en la que el PIB 1T20 cedió un 6,8%,

20/04/2020: Fuerte caída del petróleo americano, donde el futuro del próximo vencimiento (mayo-2020) llegó a cotizar en niveles de -37 dólares por barril, ante la falta de demanda de crudo por el parón de la actividad motivada por el coronavirus, a lo que se une la falta de capacidad de almacenamiento.

22/04/2020: El Secretario del Tesoro estadounidense declaró que la economía americana debería estar funcionando en su mayor parte a finales de agosto. En la Eurozona, la Comisión Europea acordó la creación de un fondo de ayudas por 1.500 millones de euros, si bien no hubo acuerdo en cuanto a la posibilidad de emitir deuda conjunta para paliar los efectos económicos del coronavirus. El BCE por su parte anunció que aceptaría deuda High Yield como colateral en préstamos a los bancos comerciales, lo que daría oxígeno a los activos italianos.

27/04/2020: El Banco Central de Japón anunció compra ilimitada de bonos gubernamentales sin atender al límite acordado de 80 billones de yenes.

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.