Flash quincenal

Perspectivas para 2018

El año que acabamos de concluir ha sido intenso en la escena política internacional: primer año de la presidencia de Donald Trump, negociaciones del Brexit, foco de inestabilidad en Corea del Norte, procesos electorales en países europeos centrales (Francia y Alemania). En un ámbito más cercano, la incertidumbre política en torno a Cataluña ha sido sin duda el elemento más relevante.

En la esfera financiera, el encarecimiento del petróleo (+23% en el año), la apreciación del euro (+14% frente al dólar), las revalorizaciones de las bolsas (pulverizando máximos históricos en el caso de los índices norteamericanos) y la divergente política monetaria a ambos lados del Atlántico (endurecimiento en EE.UU. y mantenimiento de la política expansiva en la Eurozona) han sido los principales movimientos que han marcado el ejercicio 2017.

En el terreno económico, la sincronización del crecimiento entre las principales economías avanzadas en un entorno financiero favorable y el empuje de los países emergentes respaldaron el repunte de la actividad económica global. Así, el PIB mundial logró acelerarse en 2017 con un crecimiento estimado del 3,6%, cuatro décimas más que en el año anterior. Las perspectivas para el 2018 apuntan a la prolongación del ciclo expansivo con un crecimiento que podría situarse en el 3,7%.

EEUU

En Estados Unidos, la inercia de crecimiento que presenta la economía norteamericana en el tramo final del año, junto con el esperado impulso de la reforma fiscal recientemente aprobada, elevan las previsiones de crecimiento para 2018 por encima del 2,3%.

Europa

La Eurozona sorprendió positivamente en 2017 alcanzando una velocidad de crecimiento del 2,4%, la tasa más elevada del último decenio, apoyada en la política monetaria expansiva del BCE y en el impulso de los países núcleo del área que se habían quedado rezagados en la recuperación. Las perspectivas para 2018 son positivas con una proyección de crecimiento del 2,3% para el conjunto del año.

España

La economía española, tras encadenar tres años consecutivos de vigoroso crecimiento -superior a la media de la Eurozona-, prolongará en 2018 su actual ciclo expansivo, si bien a un ritmo menor (en torno al 2,5%) al acercarse progresivamente a su potencial. El crecimiento seguirá siendo intensivo en creación de empleo, facilitando la reducción del paro.

Galicia

En el caso de Galicia, tras mantener en 2017 un destacado impulso con un avance del PIB del 3,1% (estimado), el mismo registro que el año anterior, prolongará el impulso en 2018 con un crecimiento que podría superar al del conjunto de España. El consumo privado mantendrá previsiblemente un comportamiento positivo apalancado en la continuidad de la recuperación del mercado laboral, mientras que la inversión se erigirá en el componente más dinámico de la demanda interna. Al mismo tiempo, el sector exterior continuará contribuyendo de forma positiva al crecimiento.

¿Quieres recibir este boletín de economía todos los meses en tu correo electrónico? Suscríbete aquí

Claves Económicas

España

Los datos de empleo del mes de diciembre permiten cerrar 2017 con un incremento medio de 626 mil afiliados a la Seguridad Social (+3,6%) en el año, el mayor crecimiento desde el año 2006. Por su parte, el número de parados registrados se reduce en 61,5 mil en el mes hasta situarse en 3.412,8 mil, con un descenso del 7,8% respecto a diciembre de 2016.

Esta evolución del mercado laboral junto con la dinámica de los principales indicadores de alta frecuencia en el tramo final del año es compatible con el crecimiento del PIB del 0,8% anticipado por el Banco de España para el último trimestre, lo que confirmaría un incremento del 3,1% para el conjunto del año 2017.

Galicia

En Galicia, el año se cierra con una ganancia de 20,3 mil afiliados (+2,1%), el mejor resultado de los diez últimos años. Considerando aisladamente el último trimestre, también mejora el comportamiento respecto al mismo período del año anterior. Por su parte, el paro registrado se reduce en 2.200 personas en el último mes, primer descenso en un mes de diciembre de la serie histórica. La cifra total de parados se sitúa en 185 mil, un 10,2% inferior a la de diciembre de 2016.

Los últimos indicadores publicados confirman el dinamismo de la economía gallega en los meses finales del año. Con ello, la economía de Galicia habría registrado un crecimiento próximo al 3,1% en el conjunto del año 2017, igualando la marca de 2016, que había representado la tasa más elevada del último decenio.

Europa

En la Eurozona, el último trimestre del año finaliza con los indicadores de confianza en máximos. En particular, el índice de sentimiento económico -elaborado por la Comisión Europea- repunta en diciembre y alcanza los 116 puntos, el nivel más alto desde el año 2000. El dinamismo de la actividad sigue sin traducirse en presiones sobre los precios, al situarse la tasa de inflación en el 1,4% en diciembre, manteniéndose la tasa subyacente –excluyendo energía y alimentos no elaborados- en niveles inferiores (1,1%).

Resto del mundo

En Estados Unidos, los indicadores de actividad y en particular los del mercado laboral (creación de 611 mil empleos en los tres últimos meses y 4,1% de tasa de paro), así como los índices de confianza auguran la continuidad del crecimiento económico.

Claves de Mercados

Mercado de deuda

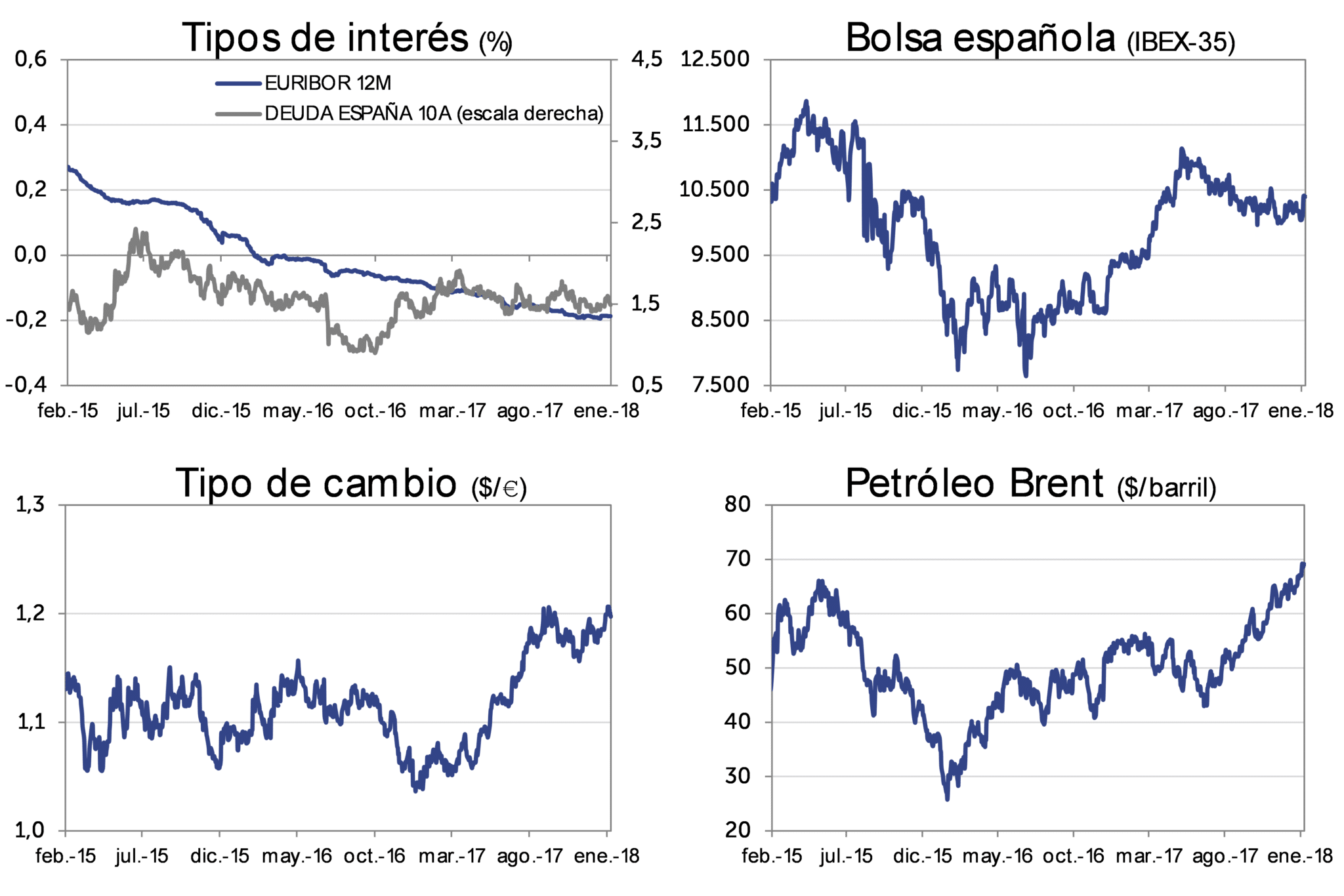

En los últimos compases de 2017, la robustez de la actividad económica en la Eurozona impulsó las rentabilidades de la deuda pública europea. La TIR del bono español a 10 años cerró el ejercicio en 1,57% (+17 p.b. en el año), mientras que la del bono alemán al mismo plazo escaló hasta 0,43% (+22 p.p. en el año). De esta forma, la prima de riesgo española logró finalizar 2017 en 114 puntos básicos, con un descenso de 5 p.b. en el año, y continuó estrechándose en las primeras sesiones de 2018 hasta los 106 puntos básicos.

Bolsa

Las correcciones registradas en el mes de diciembre (-1,6% en el IBEX-35 y -1,8% en el Eurostoxx-50) no logran empañar los resultados anuales de las bolsas europeas, al saldarse 2017 con ganancias del 7,4% en el índice español y del 6,5% en el selectivo europeo. En Estados Unidos, en diciembre las bolsas pulverizaron nuevamente sus niveles máximos históricos logrando revalorizaciones anuales del 25,1% en el Dow Jones y del 19,4% en el S&P 500.

Resto de mercados

El mantenimiento de los estímulos monetarios del BCE facilitó que el Euribor a 12 meses se mantuviese todo el año en terreno negativo, registrando en diciembre un valor medio de -0,190%, nuevo mínimo histórico. En el mercado de divisas, el euro terminó el año superando la barrera de los 1,20 dólares, consolidando una apreciación del 14% en el año frente a la divisa norteamericana. Por su parte, el petróleo finaliza 2017 con un repunte del 23% anual y superando los 65 dólares por barril de Brent, el nivel más alto desde finales de 2014.

Principales Indicadores

| Previsiones 2018 | ||||||

| España | 2016 | 3ºT 17 | 4ºT 17 | Último dato | Gobierno | FMI |

| % PIB | 3,3 | 3,1 | 2,3 | 2,5 | ||

| Demanda nacional | 2,5 | 2,7 | 1,8 | |||

| Demanda exterior | 0,7 | 0,4 | 0,5 | |||

| % IPC | 1,6 | 1,8 | 1,2* | 1,2 (dic)* | ||

| Paro Registrado | 3.703 | 3.410 | 3.413 | 3.413 (dic) | ||

| % EUR 1 año | -0,082 | -0,172 | -0,186 | -0,187 (8-ene) | ||

| Dólar / Euro | 1,05 | 1,18 | 1,20 | 1,20 (8-ene) | ||

| IBEX | 9.352 | 10.382 | 10.044 | 10.398 (8-ene) | ||

| Spread Deuda | 119 | 116 | 114 | 106 (8-ene) | ||

PIB 2016 media anual, resto variación interanual. Base 2010. * Avance

Demanda nacional y exterior es contribución al crecimiento. Paro registrado en miles

Spread Deuda: Diferencial Bono español/alemán a 10 años. Datos de mercado a cierre de cada período.

ABANCA no garantiza la exactitud de la información reflejada. Los comentarios recogen únicamente la opinión de su equipo de estudios, no así la de ABANCA que no se responsabiliza de las opiniones vertidas en el mismo. Queda prohibida la reproducción total o parcial de los contenidos salvo consentimiento previo por escrito de ABANCA.

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.