Al contrario que el mes precedente, enero cierra como uno de los mejores meses para las bolsas en los últimos dos años, con alzas generalizadas en todas las geografías en el rango del 5% y 6%. Del mismo modo se ha visto beneficiado el mercado de crédito, que ha tenido una recuperación sustancial en los diferenciales especialmente en el sector financiero.

El optimismo generalizado y la vuelta al apetito por el riesgo se ha visto alimentado fundamentalmente por las esperanzas de que se alcance un acuerdo comercial entre China y Estados Unidos, en las reuniones que se están celebrando este mes. Con ello la volatilidad de los mercados ha descendido a niveles del mes de noviembre.

Este mes se han mantenido reuniones en los principales bancos centrales: Japón, USA y Europa. Todos ellos, incluida la reserva federal americana, han lanzado un mensaje acomodaticio a la situación de sus economías en la medida que se confirma una desaceleración mundial. En esta misma línea ha intervenido el Banco central de China y ha llevado a cabo la mayor inyección de liquidez de la historia de su sistema monetario.

La reacción a un escenario de tipos más moderado se deja sentir en el mercado de deuda que termina el mes con reducciones de tipos en las referencias a 10 años tanto en USA como en Europa.

En el mercado de divisas destaca cierta mejora en la libra británica contra el euro. Las votaciones celebradas en el parlamento permiten a Theresa May seguir negociando con la UE para intentar alcanzar un acuerdo con las modificaciones que le solicita la cámara de representantes.

Las inversiones a las que se refiere este documento pueden variar y/o verse afectadas por fluctuaciones del mercado, debiendo advertirse que las rentabilidades pasadas no aseguran las rentabilidades futuras y las previsiones no son un indicador fidedigno de resultados futuros. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales y que puede variar en el futuro.

Mercados

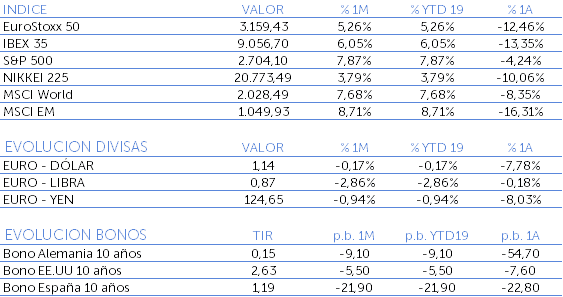

Las bolsas se han visto favorecidas por la relajación de las tensiones comerciales entre USA y EE.UU. y han superado todas las noticias de desaceleración procedentes del ámbito macroeconómico. Los resultados empresariales publicados en EE.UU. mantienen el crecimiento en ventas y beneficios, aunque ha disminuido el grado de sorpresa. Bancos, autos y energía son los sectores con mayores revalorizaciones de dos dígitos.

En el mercado de crédito, los bonos se han visto beneficiados por la disminución en la aversión al riesgo y han recuperado de media un 1% y hasta un 4% los índices de alto rendimiento. Los emergentes también avanzan en positivo gracias a la estabilidad del dólar y la desaceleración en las decisiones para próximas subidas de tipos.

La deuda soberana se ve influenciada por el tono más relajado de los bancos centrales. Los gobernadores Powell y Draghi coinciden en trasladar al mercado que siguen vigilando la economía antes de subir tipos y las referencias a 10 años terminan el mes en 2,63% el Treasury americano y en 0,15% el Bund alemán.

Las materias primas siguen al alza. El petróleo sube un 15% en su referencia Brent este mes. El oro avanza un 3%. Y en el mercado de divisas el mes ha transcurrido estable para el dólar y el yen y la libra británica se ha apreciado un 2,85% contra el euro.

Los principales datos conocidos en el mes

- Producción Industrial en Europa: recortes en Alemania (-1,9%), Francia (-1,1%) y zona euro (-1%).

- Empleo: sigue fuerte en Europa la tasa se sitúa en 7,9% y España mejora levemente hasta 14,45%

- PIB 2018: los menores en últimos 5 años en Alemania 1,5% y China termina en 6,6%

Noticias y actualidad económica

La Unión Europea mantiene su expansión y termina el 2018 con un crecimiento del 1,8%. Entre los países miembros destaca en negativo Italia, que ha entrado en recesión técnica al publicar por segundo trimestre consecutivo contracción en su PIB.

Brexit

El acuerdo al Brexit presentado por May fue rechazado por su parlamento, que la sometió a una moción de confianza y que ha superado con el mínimo respaldo. Hay voluntad de evitar llegar a la fecha del 29 de marzo sin acuerdo. La negociación sobre la frontera irlandesa es la clave de la ronda de sesiones que tendrá que entablar la primera ministra con la UE que, a priori, permanece firme en no hacer más modificaciones al acuerdo ya adoptado.

Se ha celebrado la cumbre anual del foro económico internacional en Davos con la ausencia de líderes significativos como Trump y Macron. La previsión de menor crecimiento mundial e incertidumbre se ha puesto de manifiesto por todos los líderes que han participado.

Próximos eventos

Estados Unidos

- Continúa la publicación de resultados empresariales

- Se espera la comunicación de las decisiones que se adopten a medida que concluyan las reuniones comerciales

- El gobierno continúa cerrado. Se negocia una apertura parcial sin incluir presupuesto sobre la financiación del muro fronterizo

Reino Unido

A lo largo de los próximos quince días se llevarán a cabo reuniones entre May y el bloque europeo para alcanzar un acuerdo Brexit antes del 29 de marzo.

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.