El mes de julio ha estado protagonizado por las reuniones de los principales Bancos Centrales, así como la campaña de publicación de resultados, sin olvidar la influencia del apartado geopolítico, que, esta vez radicado en Europa, ha deparado una agitación en el capítulo del Brexit.

El plato fuerte del mes se produjo en la última sesión del mes, en la que la Fed tomaba la palabra, ratificando la descontada bajada de 0,25% en su tipo de intervención hasta el rango 2-2,25%, justificado por un entorno sin inflación, pero subrayó que se trataba de “un recorte en mitad del ciclo” dejando entrever que no se producirán más bajadas en lo que resta de año.

El mercado, que descontaba 3 recortes de 0,25% hasta diciembre, respondió con cesiones en renta variable y tensionamientos en tipos, que auparon al dólar frente a los principales cruces. Una semana antes, el BCE no dio detalles del posible programa de compras de activos que presumiblemente instaurará, pero se mostró preocupado por el impacto de la guerra comercial en las exportaciones y los indicadores adelantados europeos que se están conociendo.

Por su parte, en el terreno geopolítico, sin grandes avances en las reuniones entre China y EE.UU. En el desbloqueo de la guerra comercial, el protagonismo fue para el nuevo primer ministro británico, Boris Johnson, que lanzó un órdago populista a los líderes de la Unión Europea en el que amenaza con dejar la Unión incluso sin acuerdo antes de la próxima fecha límite (31/10/19).

Macroeconomía

En el apartado macro, se han conocido datos mejor de lo esperado en EE.UU., sobre todo desde el lado del consumidor, mientras que los datos preliminares de la confianza manufacturera reinciden en señalar una desaceleración más marcada en el Eurozona. En el capítulo corporativo, con entorno al 50% de las cuentas publicadas, se han conocido resultados mejores de lo esperado en EE.UU., con incrementos tanto en BPAs como en ventas, mientras que en Europa sí que han crecido las ventas pero no los beneficios, en línea con lo esperado.

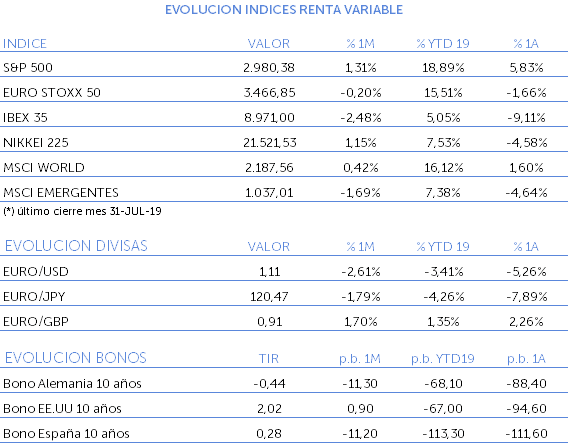

Con todo, los activos de riesgo han terminado el mes con pocos movimientos, pero con disparidad por áreas geográficas. Así, el índice EuroStoxx 50 se ha dejado un 0,20% en julio, con el Ibex 35 (-2,49%) y el Dax alemán (-1,69%) encabezando las caídas. Por su parte, mes de ganancias en EEUU (S&P 500 +1,31%) y Japón (+1,15%), y cesiones en mercados emergentes (MSCI EM -1,69%).

En deuda pública, ida y vuelta del Bund entre -0,4% y -0,21%, para terminar el mes en -0,44%, mientras que el Treasury americano ha cerrado sin movimientos en el 2,02%. Por último, los diferenciales crediticios han vuelto a niveles mínimos del año, dejando un mes positivo para el activo, y en divisas, el dólar se ha apreciado un 2,61% frente al euro, mientras que la libra se ha dejado un 1,7% frente a la divisa comunitaria.

Noticias y actualidad económica

03/07/219: La Unión Europea escoge a C. Lagarde como candidata a la presidencia del BCE adelantando a quién llevaba varios meses como favorito J. Weidanm, presidente del Bundesbank. Lagarde en principio apunta a una política monetaria similar a la de Draghi.

11/07/2019: La FED publica el discurso de J. Powell, en el cual se prepara el escenario para el primer recorte de tipos de interés, con el fin de preservar la expansión económica en EEUU. En el discurso se informó sobre la debilidad mundial que afecta a la economía americana – a pesar del crecimiento del empleo en julio- y los efectos de la guerra comercial con China.

19/07/2019: Las tensiones entre Irán y EEUU tras el último impase en el Estrecho de Ormuz, hace que el petróleo subiera de precio al final de la jornada. Los comentarios protectores de J. Williams, presidente de la FED en Nueva York ha incrementado las expectativas de recortes de tipos para este semestre.

24/07/2019: Boris Johnson gana la representación del partido conservador por lo que será nombrado Primer Ministro de UK, dentro de las promesas de B. Johnson está la salida del Reino Unido con o sin acuerdo antes del 31 de octubre de este año.

26/07/2019: El Banco Central Europeo abre la posibilidad de estímulo a corto plazo, el Consejo de Gobierno modifica la orientación a corto plazo de los tipos de interés informando que se mantendrán sus niveles o disminuirán. Todo indica que en septiembre veremos un recorte en los tipos de interés de al menos 10 puntos básicos en los tipos de depósitos.

31/07/2019: Se reduce el tipo de interés en EEUU y queda en 2.25%. Los mercados quedan decepcionados por el discurso menos protector de la FED, ya que da entender que no tienen la intención de reducir más los tipos a menos de que sea necesario.Informe económico julio 2019

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.