Escalada proteccionista

En las últimas semanas, las tensiones comerciales se han intensificado en la esfera internacional con una nueva ronda de medidas proteccionistas. Estados Unidos anuncia más aranceles y restricciones a la inversión internacional, dirigidas fundamentalmente a China. Las autoridades del gigante asiático reaccionan a dichas medidas de la administración Trump y entre las posibles represalias se considera la devaluación del yuan.

Compartiendo protagonismo con la “guerra comercial”, los bancos centrales también han jugado un papel relevante en este mes de junio. Así, el BCE anunciaba que el programa cuantitativo (QE) finalizará en diciembre de este año (reduciendo compras mensuales desde los 30.000 M€ actuales hasta los 15.000 M€ a partir de octubre) y manteniendo la reinversión de toda la deuda que vaya venciendo durante un tiempo prolongado. Mario Draghi confirmaba asimismo que los tipos de referencia permanecerán en sus niveles actuales al menos hasta el final del verano de 2019.

Eurozona

Al mismo tiempo, la autoridad monetaria de la Eurozona rebaja tres décimas hasta el 2,1% su previsión de crecimiento para 2018 por la ralentización transitoria de inicios de año, mientras que la inflación prevista se eleva hasta el 1,7% este año y el siguiente por el encarecimiento energético.

Se amplía la divergencia con la política monetaria de la Reserva Federal, ya que en junio decidía subir los tipos por segunda vez este año (+25 p.b. hasta el rango 1,75%-2%) y revisaba al alza sus proyecciones de crecimiento e inflación para este año. La institución presidida por Jerome Powell adelanta la senda de subidas de tipos (se esperan dos más este año), manteniendo sin embargo el mismo nivel de llegada en 2020.

España

En España, la incertidumbre política por el cambio de Gobierno se vio atenuada por el mantenimiento de los Presupuestos. Los principales indicadores publicados -en particular los referentes al mercado de trabajo- presentan un tono positivo y sugieren una dinámica de crecimiento similar al primer trimestre (0,7%).

Galicia

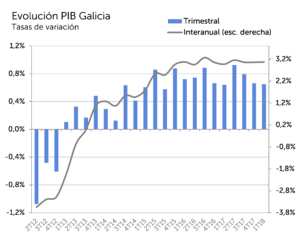

La economía gallega mantiene un crecimiento del 0,7% en el primer trimestre, igual que en el anterior y que el conjunto de España. En términos interanuales, el PIB estabiliza su crecimiento en el 3,1%, una décima más que el ritmo del conjunto de la economía española. Por componentes, la demanda interna sostiene el crecimiento del trimestre, apoyada por la aceleración del consumo privado y de la inversión. La demanda externa -pese a los buenos datos de comercio exterior- presenta una contribución negativa al crecimiento trimestral por un incremento de las importaciones superior al de las exportaciones.

Los indicadores correspondientes al segundo trimestre auguran la continuidad del comportamiento positivo de Galicia. Destacan especialmente los datos de afiliaciones a la Seguridad Social, que siguen mejorando con 8,7 mil nuevos empleos en el mes (el mejor dato para un mes de mayo de la serie histórica) y los referentes a la producción industrial (es la Comunidad de mayor crecimiento hasta abril).

¿Quieres recibir este boletín de economía todos los meses en tu correo electrónico? Suscríbete aquí

Claves Económicas

España

Tras unos meses de moderación, en mayo el mercado laboral recupera el impulso al registrar un incremento de 237 mil afiliados en el mes, la mayor creación de empleo de la serie en dicho mes. En el agregado enero-mayo, se crean 455 mil empleos (frente a 496 mil en mismo periodo de 2017). La tasa de crecimiento de la afiliación se mantiene en el 3,1% interanual.

El sector de la vivienda continúa presentando un elevado dinamismo. Así, las compraventas crecen un 15,6% interanual en los cuatro primeros meses del año, mientras que los precios se incrementan un 6,2% interanual en el primer trimestre, manteniendo la pujanza del año anterior. Por su parte, los indicadores del sector servicios también mantienen un buen comportamiento, como refleja la cifra de negocios que extiende en abril la dinámica de crecimiento del primer trimestre con un avance del 7,2% interanual.

La inflación repunta intensamente en mayo hasta el 2,1% (frente a 1,1% en abril) fundamentalmente por el aumento de los precios de los carburantes. La inflación subyacente aumenta tres décimas hasta el 1,1%.

Galicia

En Galicia, los datos del IGE muestran un crecimiento del 0,7% en el primer trimestre, igual que en el anterior. El PIB en términos interanuales estabiliza su crecimiento en el 3,1%, una décima más que el ritmo de España.

En mayo, el mercado laboral continúa mejorando con un incremento de 8,7 mil empleos en el mes, el mejor dato para un mes de mayo de la serie histórica. El crecimiento interanual del número de afiliados se acelera hasta el 2,8%. En el conjunto de los cinco primeros meses del año, se contabiliza una ganancia de 12,6 mil empleos (7,6 mil en enero-mayo 2017). El paro registrado se reduce un 11,5% en el último año, frente a -6,0% en el conjunto de España.

Respecto a los indicadores sectoriales de actividad, destaca la producción industrial, que repunta de forma destacada en abril tras el efecto Semana Santa (+21,7% interanual), siendo la Comunidad de mayor crecimiento en el acumulado anual (+11,4% frente a +3,0% total España.

Europa

Los principales indicadores de actividad y de confianza de la Eurozona apuntan a un crecimiento en el segundo trimestre en línea con el anterior (0,4% trimestral). El encarecimiento del petróleo provoca un repunte de la inflación, que se eleva seis décimas en mayo hasta el 1,9%. La inflación subyacente se sitúa en el 1,3% (incremento de dos décimas en el mes).

Resto del mundo

En Estados Unidos, pese a la cercanía del pleno empleo con una tasa de paro del 3,8%, en mayo se crean 223 mil puestos de trabajo (frente a 155 mil en mismo mes de 2017), mientras que los indicadores adelantados apuntan al mantenimiento del dinamismo de la actividad en el segundo trimestre.

Claves de Mercados

Mercado de deuda

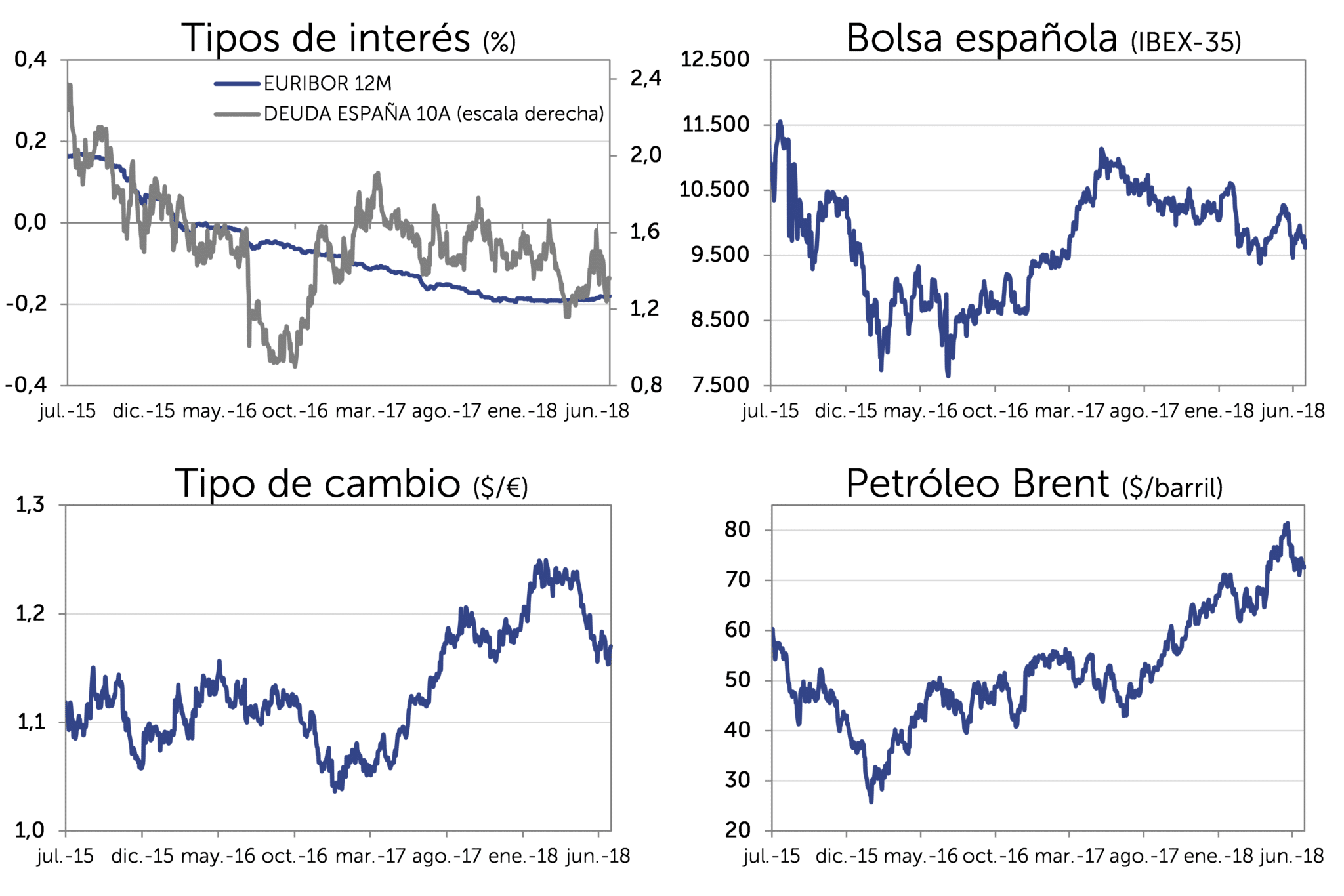

Tras superar los 135 puntos básicos a finales de mayo por la incertidumbre política, la prima de riesgo española se sitúa de nuevo en el entorno de los 100 p.b., por debajo de los niveles de cierre de 2017. La TIR del bono alemán a 10 años se sitúa en el 0,33% (-2 p.b. en junio), mientras la rentabilidad del bono español al mismo plazo alcanza el 1,36% (-14 p.b. en el mes).

Bolsa

El IBEX-35 se revaloriza un 1,6% en junio, en contraste con el selectivo Eurostoxx-50 que retrocede un 1,1% en el mismo período. En el conjunto del año, ambos índices se mantienen en terreno negativo con un descenso del 4%. En Estados Unidos, los principales índices saldan el mes con escasos movimientos (inferiores al 1%).

Resto de mercados

En el mercado interbancario el Euribor a 12 meses avanza tímidamente en el último mes desde el -0,190% hasta el -0,180%. Por su parte, en el mercado de divisas el euro se mantiene cotizando en los 1,17 dólares, consolidando una depreciación frente a la moneda norteamericana del 2,4% en el año y del 7% desde el 1,25 alcanzado en febrero. El petróleo, tras superar los 80 dólares por barril de Brent en mayo, retrocede un 5% en el último mes por el acuerdo logrado en la cumbre de la OPEP para incrementar la producción.

Principales Indicadores

PIB 2017 media anual, resto variación interanual. Base 2010. * AvanceDemanda nacional y exterior es contribución al crecimiento. Paro registrado en miles

Spread Deuda: Diferencial Bono español/alemán a 10 años. Datos de mercado a cierre de cada período.ABANCA no garantiza la exactitud de la información reflejada. Los comentarios recogen únicamente la opinión de su equipo de estudios, no así la de ABANCA que no se responsabiliza de las opiniones vertidas en el mismo. Queda prohibida la reproducción total o parcial de los contenidos salvo consentimiento previo por escrito de ABANCA.

| Previsiones 2018 | ||||||

| España | 2017 | 4ºT 17 | 1ºT 18 | Último dato | Gobierno | FMI |

| % PIB | 3,1 | 3,1 | 3,0 | 2,7 | 2,8 | |

| Demanda nacional | 2,8 | 3,2 | 2,8 | 2,3 | ||

| Demanda exterior | 0,3 | -0,1 | 0,2 | 0,4 | ||

| % IPC | 1,1 | 1,1 | 1,2 | 2,1 (mayo) | ||

| Paro Registrado | 3.413 | 3.413 | 3.423 | 3.252 (mayo) | ||

| % EUR 1 año | -0,186 | -0,186 | -0,190 | -0,180 (25-jun) | ||

| Dólar / Euro | 1,20 | 1,20 | 1,23 | 1,17 (25-jun) | ||

| IBEX | 10.044 | 10.044 | 9.600 | 9.618 (25-jun) | ||

| Spread Deuda | 114 | 114 | 67 | 103 (25-jun) | ||

PIB 2017 media anual, resto variación interanual. Base 2010. * Avance

Demanda nacional y exterior es contribución al crecimiento. Paro registrado en miles

Spread Deuda: Diferencial Bono español/alemán a 10 años. Datos de mercado a cierre de cada período.

ABANCA no garantiza la exactitud de la información reflejada. Los comentarios recogen únicamente la opinión de su equipo de estudios, no así la de ABANCA que no se responsabiliza de las opiniones vertidas en el mismo. Queda prohibida la reproducción total o parcial de los contenidos salvo consentimiento previo por escrito de ABANCA.

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.