El mes de junio ha servido para que los principales activos de riesgo hayan rebotado, después de las fuertes cesiones de mayo, sustentados por un acercamiento en las posturas entre China y EEUU en las negociaciones comerciales, y, sobre todo, un mensaje monetario más laxo por parte de los principales bancos centrales del mundo.

China y Estados Unidos

En el primero, la reunión del G20, a finales de mes, ha servido para materializar los rumores sobre una tregua entre ambos países y continuar con las negociaciones. Mientras, en el apartado monetario, la Reserva Federal y sus miembros, sorprendían al girar su discurso hacia un terreno más acomodaticio.

En su reunión del 19 de junio, la Fed dejó entrever su preocupación por el potencial impacto negativo que pueda tener la guerra comercial sobre el PIB americano, si bien mantuvo sus previsiones de crecimiento y tan solo recortó las estimaciones de inflación.

En este sentido, el mercado se muestra muy confiado en una relajación monetaria por parte de la Fed, descontando entre dos y tres bajadas de 0,25% en lo que resta de 2019, mientras que el promedio de sus gobernadores mantiene una visión de tipos invariante, aunque muy dependiente del sesgo que ofrezcan los datos macro.

No se descarta una posible bajada de tipos de interés, e incluso 7 de los 17 miembros de la Fed esperan dos recortes de 25pb.

Por su parte, el mercado ha capitalizado su confianza en un mayor recorte de tipos, hecho por el que la curva de tipos se mantiene bajo presión compradora y el dólar se ha depreciado contra los principales cruces. En la Eurozona, el BCE ha vuelto a reiterar su disposición a actuar si fuera necesario con políticas no convencionales, si bien enfrió las expectativas de una bajada de tipos.

Bolsa

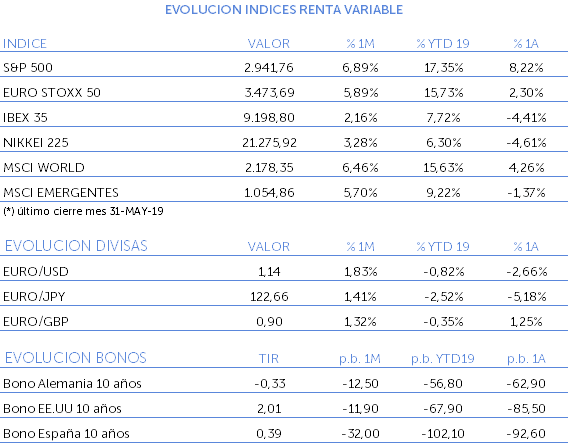

Con todo, los activos de riesgo han recuperado las cesiones del mes anterior, con los índices de bolsa rebotando fuertemente. Así, el índice EuroStoxx 50 se ha anotado un 5,89% en junio, con sectores como Recursos Básicos, Tecnología, o Autos entre los de mayor rentabilidad, mientras que el sector Banca se ha quedado rezagado por el movimiento de tipos.

De similar magnitud han sido las revalorizaciones en los principales parqués desarrollados (S&P 500 +6,89%, MSCI World +6,46%) mientras que mercados emergentes (MSCI EM +5,7%) e IBEX 35 (+2,16%) se han quedado atrás.

La deuda pública, un mes más, ha sido objeto de compras, de manera que el bund alemán ha cerrado el mes en -0,33% y su homólogo americano en niveles del 2,01%. Por último, el petróleo ha rebotado un 3,5% en junio y los diferenciales crediticios han relajado, de nuevo, hasta mínimos anuales. En divisas, el dólar ha cedido un 1,83% frente al euro, y se ha mantenido estable frente al yen.

Noticias y actualidad económica

04/06/2019: La Reserva Federal anuncia la posibilidad de rebajar las tasas de interés en EEUU si la guerra comercial impacta negativamente a la economía americana.

06/06/2019: M. Draghi anunció, sin sorpresas, el mantenimiento de las tasas de interés del sistema europeo por lo menos hasta el primer semestre de 2020, incluso dejo abierta la posibilidad de un recorte si fuese necesario.

11/06/2019: Se producen dos ataques a buques petroleros en Omán, lo que hace subir el precio del petróleo. Trump acusó a Irán de estar detrás de estos ataques.

18/06/2019: Tras la reunión la Fed, se anunció que los tipos de interés se mantendrían, pero se dejó abierta la posibilidad de recortes en los próximos meses.

26/06/2019: EEUU reconoce que habrá reunión con China en la cumbre del G-20 para intentar llegar a un acuerdo comercial. Trump declaró que, de no lograrse un acuerdo, se aplicarán “aranceles adicionales muy sustanciales”.

28/06/2019: China exige a EEUU el cese de aranceles y del veto a la empresa de telecomunicaciones Huawei para poder llegar a un acuerdo.

29/06/2019: Termina la reunión del G-20 con la información de la tregua comercial entre EEUU y China. Finalmente, D. Trump ofreció concesiones como la no implementación de nuevos aranceles y una flexibilización de las restricciones a Huawei. No se fijó ningún plazo en cuanto al acuerdo y las partes aún siguen en desacuerdo en los temas importantes.

Principales datos conocidos en el mes

PIB: En EEUU el PIB trimestral salió en línea de lo esperado, +3,1%; mientras que el de Inglaterra salió a la baja, -0,4%, frente al -0,1% esperado.

Tipos de interés: Tanto la Fed, como el BCE mantuvieron los tipos en línea de lo esperado, 2,25%/2,50% y -0,4%, respectivamente.

Empleo EEUU: Mientras que la tasa de desempleo continuó en línea de lo esperado, 3,6%, la creación de empleo salió muy por debajo: 75k vs 175k.

Confianza del consumidor: También a la baja en la Eurozona: -7,2 vs 6,5.

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.