Estados Unidos señala el camino hacia el proteccionismo

La aprobación por parte de la administración Trump de la imposición de aranceles a las importaciones de acero (25%) y aluminio (10%) tensiona las relaciones comerciales globales y abre la posibilidad de que otras áreas adopten medidas similares en respuesta a este movimiento, lo que podría afectar al crecimiento mundial.

Este movimiento proteccionista no consigue eclipsar totalmente el protagonismo de la política monetaria en la actualidad económico-financiera. Así, en su reunión de marzo, el Banco Central Europeo mantiene los tipos de interés, pero elimina de su comunicado la posibilidad de aumentar el volumen del programa de compras de activos, aunque mantiene la puerta abierta a alargarlo más allá de septiembre si fuese necesario.

El enfoque de la autoridad monetaria europea sigue siendo acomodaticio, reiterando Mario Draghi que los tipos se mantendrán en los niveles actuales por un periodo extendido de tiempo. Por el contrario, en Estados Unidos, Jerome Powell estrena el cargo de Presidente de la Reserva Federal con una subida de los tipos de interés, la primera de las tres previstas para este año.

España

En España, los indicadores disponibles del primer trimestre del año 2018 apuntan a la prolongación del escenario de crecimiento. Así, el mercado laboral muestra un comportamiento similar a 2017, mientras que los indicadores de confianza se expanden de nuevo en febrero situándose por encima de los registros de finales de año, igualando el nivel medio de la Eurozona (más detalle en el apartado de Claves Económicas).

Destaca también el empuje del mercado de la vivienda, al repuntar las compraventas un 23% interanual en enero (tras un año 2017 con un crecimiento medio del 14,6%), mientras que los precios intensifican su avance al registrar en el último trimestre un incremento interanual del 7,2%, el más intenso de la última década y cerrando 2017 con un crecimiento medio del 6,2%.

Galicia

En Galicia, los indicadores iniciales del primer trimestre confirman el dinamismo de la actividad, sobresaliendo el buen tono del mercado laboral. En particular, el ritmo de crecimiento de la afiliación a la Seguridad Social se acelera dos décimas hasta el 2,6% interanual, el más alto de los diez últimos años. La producción industrial también mantiene un comportamiento vigoroso en el arranque de 2018, dando continuidad a la reactivación registrada en el último tramo de 2017.

En este escenario, los mercados financieros mantienen una actitud prudente. El movimiento alcista derivado de la fortaleza del ciclo económico se ve contrarrestado por el incremento de la incertidumbre vinculado a las medidas proteccionistas anunciadas por Estados Unidos. Así, las rentabilidades de la deuda pública se relajan, mientras que los mercados de renta variable experimentan una fase de corrección.

¿Quieres recibir este boletín de economía todos los meses en tu correo electrónico? Suscríbete aquí

Claves Económicas

España

Los indicadores disponibles apuntan al mantenimiento de la dinámica de crecimiento en el primer trimestre del año. En el mercado laboral, en febrero se registra una ganancia de 81,5 mil afiliados, comportamiento similar al del mismo mes de 2017. Con ello, la tasa de crecimiento de la afiliación se acelera una décima hasta el 3,5% interanual.

En el ámbito del consumo, las ventas minoristas se aceleran con un incremento del 2,6% en enero, superando el crecimiento promedio del trimestre anterior (+0,4%). Por su parte, la inflación repunta 5 décimas en febrero hasta el 1,1%, impulsada por una subida de los precios de la electricidad. La inflación subyacente –tasa general excluyendo productos energéticos y alimentos no elaborados- aumenta tres décimas hasta el 1,1%.

El mercado inmobiliario sigue afianzando su recuperación. Las compraventas de viviendas registran en enero un crecimiento del 23,0% interanual, por encima del ritmo del año 2017 (+14,6%). Este dinamismo continuará impulsando los precios, que repuntaban en el tramo final del año con un incremento interanual del 7,2% en el cuarto trimestre (el más intenso de la última década), cerrando 2017 con un crecimiento medio del 6,2%.

Los indicadores adelantados sugieren la continuidad del dinamismo. En particular, el índice PMI de los gestores de compras se expande de nuevo en febrero situándose por encima de los registros del último trimestre de 2017, igualando el nivel medio de la Eurozona.

Galicia

En Galicia, los indicadores de los primeros meses del año también presentan un tono positivo, especialmente en el empleo. La afiliación a la Seguridad Social continúa fortaleciéndose, con un incremento de 5.000 afiliados en febrero, el mejor dato para un mes de febrero desde 2008. Con ello, el ritmo de crecimiento de la afiliación se acelera dos décimas hasta el 2,6% interanual, el más alto de los diez últimos años. El paro registrado también mejora intensificando su cadencia de bajada hasta el -11,2% interanual, frente al -7,5% del conjunto de España.

Al mismo tiempo, la producción industrial arranca el año con un incremento del 5,0% interanual en enero (frente a +4,0% total España), manteniendo un comportamiento similar al del trimestre anterior.

Europa

El Banco Central Europeo mantiene sin grandes cambios su cuadro macroeconómico para la Eurozona: revisa una décima al alza, hasta el 2,4%, su previsión de crecimiento para este año, con una inflación en niveles contenidos en todo el horizonte de proyección. Los indicadores iniciales del 2018 apuntan al mantenimiento de la senda expansiva.

Resto del mundo

En Estados Unidos, los datos del mercado laboral de febrero muestran un elevado dinamismo (313 mil nuevos puestos de trabajo, superando los 200 mil en el mismo mes de 2017), mientras que otros indicadores vinculados al consumo se moderan (ventas minoristas, salarios e inflación).

Claves de Mercados

Mercado de deuda

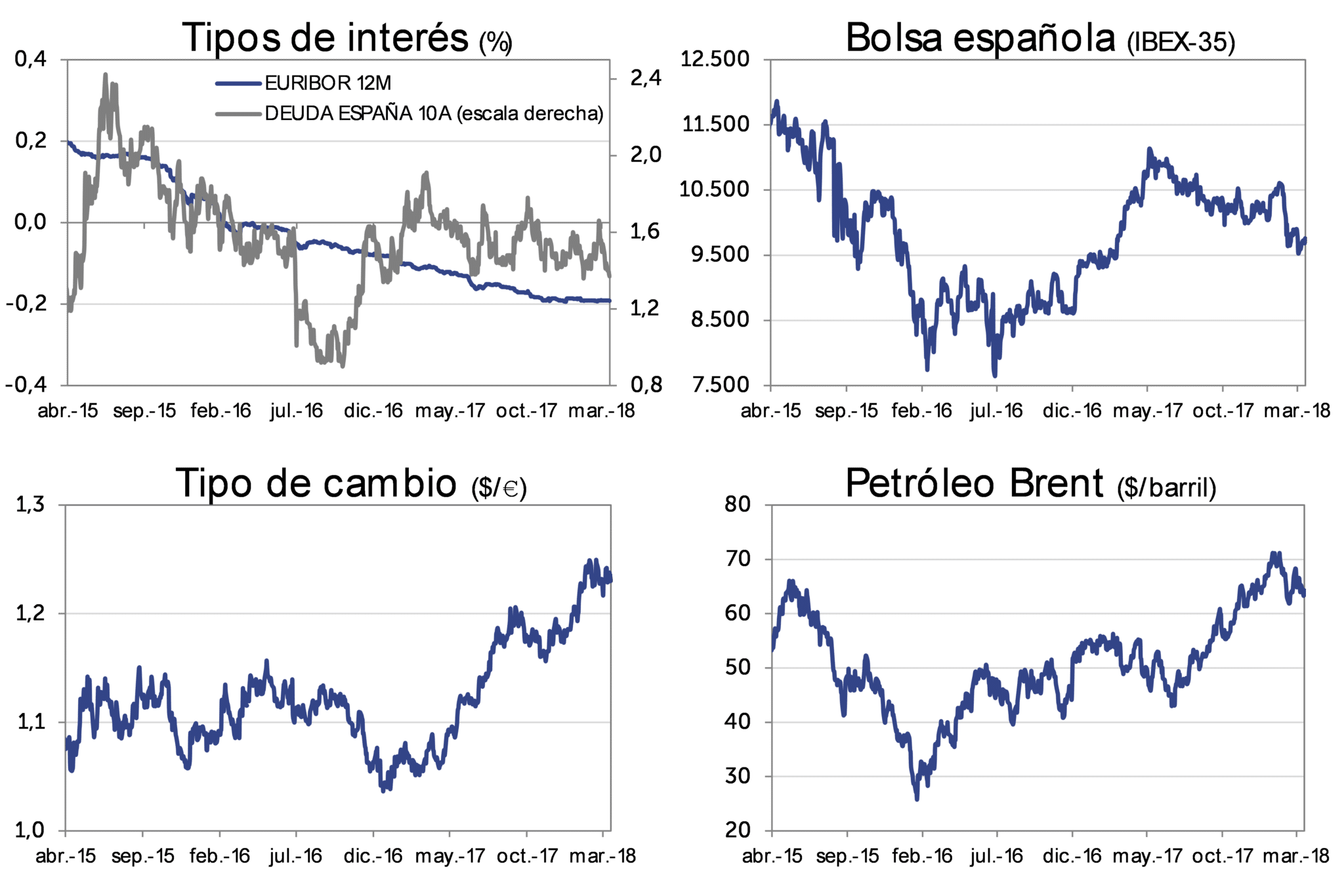

Tras el acuerdo para una coalición de Gobierno en Alemania, la rentabilidad del Bund se sitúa en el 0,57% (-9 p.b. en el mes), mientras la TIR del bono español a 10 años se contrae con más intensidad (-17 p.b. en el mes hasta 1,37%), promoviendo un descenso de la prima de riesgo hasta los 80 puntos básicos (-34 p.b. en lo que va de año).

Bolsa

Los mercados de renta variable mantienen cierta cautela ante el incremento de la incertidumbre derivada de las medidas proteccionistas anunciadas por Estados Unidos. El IBEX-35 retrocede cerca de un 1% en el mes, manteniendo un saldo negativo en el cómputo anual (-2,8%), en línea con el Eurostoxx-50 (-2% en el año). En Estados Unidos, los índices presentan un comportamiento dispar en el mes, manteniendo balances levemente positivos en el acumulado anual (+2,9% en el S&P 500 y +0,9% en el Dow Jones).

Resto de mercados

En el mercado interbancario no se registran movimientos, permaneciendo el Euribor a 12 meses en el en el -0,19%. En el mercado de divisas, el euro se mantiene cotizando en un entorno de los 1,23 dólares, consolidando una apreciación cercana al 3% en lo que va de año frente a la moneda norteamericana. Por su parte, el precio del petróleo desciende un 4% en el mes, situándose en los 64 dólares por barril de Brent, nivel similar al de cierre de 2017.

Principales Indicadores

| Previsiones 2018 | ||||||

| España | 2016 | 2017 | 4ºT 17 | Último dato | Gobierno | FMI |

| % PIB | 3,3 | 3,1 | 3,1 | 2,3 | 2,4 | |

| Demanda nacional | 2,5 | 2,8 | 3,2 | 1,8 | ||

| Demanda exterior | 0,7 | 0,3 | -0,1 | 0,5 | ||

| % IPC | 1,6 | 1,1 | 1,1 | 1,1 (feb) | ||

| Paro Registrado | 3.703 | 3.413 | 3.413 | 3.470 (feb) | ||

| % EUR 1 año | -0,082 | -0,186 | -0,186 | -0,192 (16-mar) | ||

| Dólar / Euro | 1,05 | 1,20 | 1,20 | 1,23 (16-mar) | ||

| IBEX | 9.352 | 10.044 | 10.044 | 9.761 (16-mar) | ||

| Spread Deuda | 119 | 114 | 114 | 80 (16-mar) | ||

PIB 2016 y 2017 medias anuales, resto variación interanual. Base 2010. * Avance

Demanda nacional y exterior es contribución al crecimiento. Paro registrado en miles

Spread Deuda: Diferencial Bono español/alemán a 10 años. Datos de mercado a cierre de cada período.

ABANCA no garantiza la exactitud de la información reflejada. Los comentarios recogen únicamente la opinión de su equipo de estudios, no así la de ABANCA que no se responsabiliza de las opiniones vertidas en el mismo. Queda prohibida la reproducción total o parcial de los contenidos salvo consentimiento previo por escrito de ABANCA.

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.