En el mes de marzo continúan las revisiones a la baja de las previsiones de crecimiento internacional de diversos organismos. La OCDE este mes ha previsto un crecimiento mundial del 3,3% para este año, dos décimas por debajo de la previsión anterior siendo la eurozona donde la revisión a la baja es más pronunciada. Limita el crecimiento al 1% en 2019 para la eurozona y un ligero repunte hasta el 1,20% para el año 2020. Al mismo tiempo, la Asamblea Popular Nacional de China ha anunciado su crecimiento para este año en el rango del 6%-6,5% frente al 6,9% del año anterior.

Estas previsiones se confirman a través de los PMIs publicados durante este mes. Aunque a nivel compuesto se mantienen en línea, aumenta la divergencia entre el sector manufacturas y servicios. Mientras el sector servicios se mantiene, la debilidad del sector manufacturero se agudiza en países como Alemania, Francia y China, que publican el dato por debajo del límite de 50 considerado como frontera para estimar decrecimiento.

Con todo ello la mayoría de los principales mercados de renta variable terminan con una revalorización mensual en el rango del +1% y +2%.

En los mercados de renta fija el mes ha estado influido por las reuniones de los bancos centrales celebradas en Europa y en Estados Unidos. El BCE mantuvo los tipos en 0% según lo esperado, retrasó la subida de tipos de septiembre a diciembre de este año, y anunció un tercer programa (TLTRO III) como nueva medida de estímulo económico.

En el mismo sentido, la Fed decidió no subir tipos este año y puede realizar una sola subida adicional en el 2020. También anunció el fin de reducción de su balance en septiembre hasta 3,5B. Ambas instituciones hicieron referencia a la desaceleración económica mundial como justificación para estas decisiones. Las tasas de los gobiernos a 10 años de Alemania cierran en mínimos desde 2016, volviendo a terreno negativo de -0,07%

Las inversiones a las que se refiere este documento pueden variar y/o verse afectadas por fluctuaciones del mercado, debiendo advertirse que las rentabilidades pasadas no aseguran las rentabilidades futuras y las previsiones no son un indicador fidedigno de resultados futuros. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales y que puede variar en el futuro.

Mercados

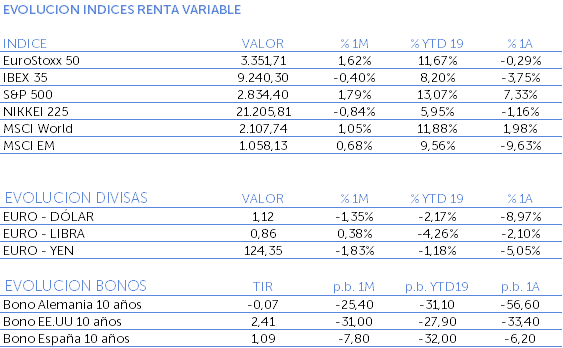

Las bolsas internacionales moderan las ganancias en marzo y acumulan un +1,62% en Europa (Eurostoxx) y un +1,79% en Estados Unidos (S&P500). Han sido los mercados español (Ibex35 -0,40%) y nipón (Nikkey 225 -0,84%) los que presentan ligeras pérdidas este mes. El cierre de primer trimestre de 2019 alcanza revalorizaciones que se sitúan de media en +10% en todo el mundo.

Las variaciones más significativas se han producido en los tipos de interés soberanos. Las reuniones de los bancos centrales celebradas este mes han ejercido una presión a la baja sobre las pendientes de las curvas americana y europea, que se han aplanado significativamente y en algún tramo se han situado en situación inversa. Esto ha provocado un susto en un mercado que ve en este parámetro un indicador adelantado de recesión económica. Cerramos el mes con el Bund alemán en -0,07% y el Treasury americano en 2,41%.

En el mercado de divisas, el yen y el dólar han avanzado en términos mensuales un +1,8% y +1,3 % en su tradicional funcionamiento como activo refugio y se sitúan en 124,3 JPYEUR 1,121 EURUSD. Mientras, la libra británica continua estable en el nivel de 0,86 después de la apreciación experimentada el pasado mes, a medida que el mercado confía en la llegada de una salida ordenada del Reino Unido de la Unión Europea.

En el mercado de materias primas, el oro ha mantenido el umbral de 1.300 USD onza y ha mostrado avances en las jornadas en las que se muestra aversión por el riesgo en los mercados de renta variable. Y el crudo vuelve a superar el nivel de los 60USD, en su evolución está pesando más la probabilidad de acuerdo entre países miembros de la OPEC y otros, pasando por alto los datos de ralentización económica.

Los principales datos conocidos en el mes

- PMIs composite: Japón 50,7, Alemania 51.5, Francia 50,4, zona euro 51,3, USA 54,3

- Desempleo: UK 3,9% (último dato de Enero), USA 3,8% (último dato de Febrero 3,8%)

- Confianza del consumidor: Alemania 10,4 y USA Conference Board 124,1

Noticias y actualidad económica

El índice Bovespa de la bolsa de Brasil alcanza sus máximos históricos este mes y sufre un aumento de volatilidad por los acontecimientos geopolíticos. El anterior presidente Michel Temer es detenido, y el actual, Jair Bolsonaro, se enfrenta al congreso para conseguir aprobar la reforma de las pensiones.

El FMI se reúne para evaluar la aprobación de la tercera revisión del programa acordado con Argentina, tras lo cual desembolsaría unos 10.800 millones de dólares.

La Comisión Reguladora de Seguros y Bancos de China (CBIRC por sus siglas en inglés), está estudiando una nueva ronda de medidas de apertura para el sector financiero del país.

Noticias corporativas

Samsung presenta una rebaja de previsiones de beneficios. Mientras, Apple no convence en su presentación anual con sus planes de entrada en el sector de contenidos y media.

Próximos eventos

EE.UU – China

Se espera confirmación de la fecha para la reunión, se espera definitiva, entre las delegaciones comerciales de USA y China para la firma del acuerdo que elimine la posibilidad de incrementar las tarifas arancelarias entre ambos países.

Brexit – 12 abril

El parlamento británico votará el acuerdo definitivo que consiga alcanzar la primera ministra May con la UE en las últimas negociaciones para revisar las cuestiones referentes a la frontera irlandesa.

España – 28 abril

Elecciones generales en España. Las encuestas no dan a ningún partido mayoría. Expectación sobre las coaliciones necesarias para formar gobierno.

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.