Informe económico noviembre 2018: La economía española sigue liderando el crecimiento europeo

Las últimas semanas han sido intensas en el ámbito político. En Estados Unidos, los resultados de las elecciones legislativas “mid-term” arrojaron un Congreso dividido. Esto llevara a un mayor consenso en la orientación de la política económica. Finalmente limitará la capacidad de maniobra de la administración Trump.

Europa

Si nos situamos Europa, el protagonismo ha recaído en Italia y en el Reino Unido. En el primer caso, se mantiene la tensión entre el Gobierno italiano y la Comisión Europea en relación con el plan presupuestario. Mayores avances se han producido en las negociaciones en torno al Brexit. La Unión Europea y el gobierno británico llegan a un acuerdo preliminar para la salida del Reino Unido de la UE el próximo año.

Al margen de la política, como es tradición por estas fechas, la Comisión Europea ha presentado su informe de previsiones económicas de otoño. La institución europea estima que el PIB de la zona euro cerrará 2018 con un crecimiento del 2,1%. Además, se moderará dos décimas tanto en 2019 como en 2020 hasta el 1,9% y el 1,7%, respectivamente.

Los datos del tercer trimestre son consistentes con este escenario de ralentización. En efecto, la Eurozona se desacelera con un crecimiento del 0,2%, dos décimas por debajo de los dos trimestres precedentes. En términos interanuales, modera su avance hasta el 1,7% desde el 2,2% en el trimestre anterior. El menor crecimiento viene motivado fundamentalmente por la contracción de Alemania. El PIB del país germano se reduce 0,2% en el trimestre frente al crecimiento del 0,5% registrado en el anterior.

España

En el ámbito doméstico, nuestra economía sigue y seguirá creciendo a tasas superiores a las de la media de la zona euro. Así, los datos de la Contabilidad Nacional del tercer trimestre confirman que la economía española crece un 0,6% trimestral (igual que en los dos trimestres anteriores), el ritmo más elevado entre los grandes países europeos. La demanda interna mantiene un crecimiento trimestral del 0,8%. Y, mientras, la demanda exterior continúa drenando dos décimas al crecimiento por un retroceso de las exportaciones superior al de las importaciones.

Los indicadores más recientes –en particular el mercado laboral y los índices de confianza- apuntan al mantenimiento de los ritmos de crecimiento de la economía española en el último trimestre del año. Esto permitirá finalizar 2018 con un incremento del PIB del 2,6%, en línea con lo esperado a inicios de año.

De cara al próximo bienio, la Comisión Europea proyecta para España un crecimiento del PIB del 2,2% en 2019 y del 2,0% en 2020. Estas estimaciones están alineadas con las facilitadas por otras instituciones como el FMI y el Banco de España.

Galicia

Centrándonos en Galicia, los indicadores de alta frecuencia anticipan una dinámica de crecimiento en la recta final del año que podría superar a la de España, impulsando el PIB hasta el 2,7%. Las proyecciones para 2019 continúan anticipando un comportamiento favorable. En particular, el escenario macroeconómico de la Xunta de Galicia contempla un avance del 2,5% en dicho ejercicio.

¿Quieres recibir este boletín de economía todos los meses en tu correo electrónico? Suscríbete aquí

Evolución de la economía en noviembre 2018

Situación económica de España

Tras la pérdida de impulso observada en los meses anteriores (con un registro especialmente flojo en agosto), los datos del mercado laboral del mes de octubre presentan un tono muy positivo. La afiliación a la Seguridad Social se incrementa en 130,4 mil personas en el mes, el mayor aumento para un mes de octubre de la serie histórica iniciada en 2001. En octubre del año anterior la afiliación se había incrementado en 94,4 mil. Esto permite que en términos interanuales, la afiliación se acelere dos décimas hasta el 3,1%, interrumpiendo la senda de desaceleración que venía presentando desde marzo.

Los indicadores de confianza acompañan la dinámica favorable del empleo. En particular, tanto el índice PMI de los gestores de compras como el indicador de clima económico repuntan en octubre, situándose ambos por encima de los niveles medios del tercer trimestre.

Por el contrario, las ventas del comercio minorista continúan afectadas por el repunte de la inflación (se calculan deflactadas) y el impacto del coste energético en la renta de las familias. De esta forma, en el tercer trimestre muestran un retroceso del 1,3% respecto al mismo periodo de 2017.

En octubre, el mercado laboral en Galicia todavía arrastra los efectos del fin de la temporada estival (más tarde que en el conjunto de España). Por ello, tradicionalmente es un mes que destruye empleo. La afiliación se reduce en tan solo 690 empleos, representando también la mejor cifra para un mes de octubre de la serie histórica. En el mismo mes del año pasado, se habían destruido 2.356 empleos. Con ello, en términos interanuales la tasa de crecimiento de la afiliación también mejora dos décimas hasta el 2,4%.

La producción industrial mantiene en Galicia un comportamiento superior al del conjunto de España, tanto en el último mes (+2,4% frente a -2,8%) como en el acumulado del año (+6,1% vs. +1,4%).

Economía europea

La Eurozona se desacelera en el tercer trimestre con un crecimiento del 0,2%, dos décimas por debajo de los dos trimestres precedentes. En términos interanuales, modera su ritmo hasta el 1,7% desde el 2,2% en el trimestre anterior.

La mejoría de Francia (0,4% vs. 0,2% anterior) y la estabilización de España (0,6% en los tres últimos trimestres) son insuficientes para compensar el estancamiento de Italia (0,0% frente a 0,2% en el 2ºT) y la contracción de Alemania (-0,2% en el 3ºT frente a +0,5% en el anterior). El retroceso del PIB germano se explica fundamentalmente por la debilidad en el sector del automóvil y en el comercio exterior.

En el Reino Unido, la elevada incertidumbre vinculada a las negociaciones del Brexit no impide que el PIB repunte en el tercer trimestre hasta el 0,6% trimestral, dos décimas más que en el anterior.

Economía internacional

La economía de Estados Unidos mantiene un elevado ritmo de crecimiento en el tercer trimestre (0,9% trimestral y 3,0% interanual). Los indicadores más recientes apoyan la continuidad del crecimiento.

Evolución del mercado

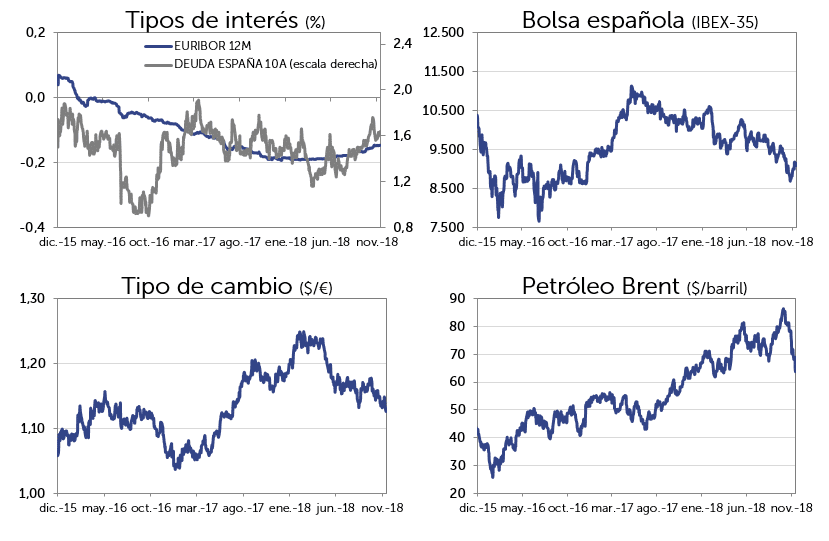

Mercado de deuda

El desencuentro entre Italia y la Comisión Europea provoca un repunte de la prima de riesgo italiana por encima de los 300 puntos básicos. Mientras, en España y Portugal se mantienen en niveles más contenidos (125 y 158 p.b. La rentabilidad del bono alemán a 10 años se sitúa en el 0,39% (-8 p.b. desde septiembre), mientras la TIR del bono homólogo español alcanza el 1,64% (+13 p.b. en el mismo periodo).

Estado de la bolsa

Las bolsas registraron en las últimas semanas un comportamiento negativo arrastradas por la incertidumbre política. Además, contaron con unas pérdidas en el entorno del 5% desde finales de septiembre tanto en Europa como en Estados Unidos. En el conjunto del año, el IBEX-35 y el Eurostoxx-50 experimentan una caída del 9%. Por el contrario, las bolsas norteamericanas logran mantener un balance anual ligeramente positivo.

Resto de mercados

En el mercado interbancario, el Euribor a 12 meses mantiene una cadencia de lenta progresión. De esta forma, se sitúa en el -0,147% desde el -0,19% de inicios de año. En el mercado de divisas, las tensiones políticas europeas motivan un retroceso del euro, que se deprecia un 2,4% desde septiembre hasta los 1,13 dólares (en el año se deprecia un 6% frente a la moneda norteamericana). El precio del petróleo experimenta una fuerte caída en las últimas sesiones por las expectativas de una menor demanda, retrocediendo un 26% desde los máximos alcanzados a principios de octubre para situarse en los 64 dólares por barril de Brent, un 5% por debajo de los niveles de cierre de 2017.

Principales Indicadores Económicos

|

Previsiones 2018

|

||||||

| España | 2017 | 2ºT 18 | 3ºT 18 | Último dato | Gobierno | FMI |

| % PIB | 3 | 2,5 | 2,5 | 2,6 | 2,7 | |

| Demanda nacional | 2,9 | 3,3 | 3 | 2,7 | ||

| Demanda exterior | 0,1 | -0,8 | -0,5 | -0,1 | ||

| % IPC | 1,1 | 2,3 | 2,3 | 2,3 (octubre) | ||

| Paro Registrado | 3.413 | 3.162 | 3.203 | 3.255 (octubre) | ||

| % EUR 1 año | -0,186 | -0,181 | -0,159 | -0,147 (14-nov) | ||

| Dólar / Euro | 1,2 | 1,17 | 1,16 | 1,13 (14-nov) | ||

| IBEX | 10.044 | 9.623 | 9.389 | 9.107 (14-nov) | ||

| Spread Deuda | 114 | 102 | 104 | 125 (14-nov) |

Demanda nacional y exterior es contribución al crecimiento. Paro registrado en miles

Spread Deuda: Diferencial Bono español/alemán a 10 años. Datos de mercado a cierre de cada período.

ABANCA no garantiza la exactitud de la información reflejada en el informe económico noviembre 2018. Los comentarios recogen únicamente la opinión de su equipo de estudios, no así la de ABANCA que no se responsabiliza de las opiniones vertidas en el mismo. Queda prohibida la reproducción total o parcial de los contenidos salvo consentimiento previo por escrito de ABANCA.

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.