Noviembre ha cerrado el tercer mes consecutivo de revalorizaciones en los principales mercados bursátiles, en un mes protagonizado por las noticias en cuanto a la cercanía de un acuerdo en la Guerra Comercial entre China y EE.UU., además del buen tono general con el que se ha cerrado la campaña de resultados corporativos.

Mercados

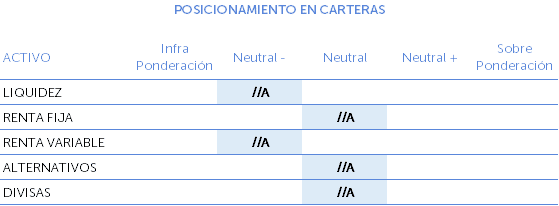

Similar al mes anterior, la renta variable ha vuelto a máximos del año en varios índices, mientras que la renta fija privada ha tenido un comportamiento más limitado por el tensionamiento de tipos.

En el apartado monetario, destacar que la FED, en la comparecencia de J. Powell en el Congreso, indicó que las bajadas de tipos ya han sido realizadas y ahora es momento de “ver y esperar” sus resultados en la economía. Así, las perspectivas de mayores recortes a corto plazo han sido eliminadas y el mercado apenas descuenta una bajada de 0,25% en la segunda parte de 2020.

Geopolítica

Por su parte, en el terreno geopolítico, aunque enquistado en la última parte del mes por la ley de apoyo a Hong Kong que tiene intención de legislar EE.UU., se han conocido avances de cara a un acuerdo comercial de fase 1 entre China y EE.UU. Por el contrario, aún no han ofrecido información acerca de los aranceles que entrarán en vigor a mediados de diciembre, lo que puede ser un escollo para un acuerdo en lo que resta de año.

Por otro lado, en cuanto al Brexit, se han conocido encuestas que darían la posibilidad a B. Johnson de alcanzar una mayoría suficiente, para aprobar el acuerdo que alcanzó con la Unión Europea, en las próximas elecciones del 12 de diciembre.

En cuanto a los datos macro, ha sido un mes con una tónica positiva tanto en los datos de crecimiento de PIB como en la mejoría de los indicadores adelantados, los cuales aún siguen en fase de desaceleración en la Eurozona, mientras que la finalización de la campaña de resultados corporativos 3T19 ha mostrado una mejor lectura de las cuentas publicadas, frente a lo esperado. Sin embargo, los sectores más sensibles al ciclo sí que han rebajado expectativas y guías para los próximos trimestres.

Índices

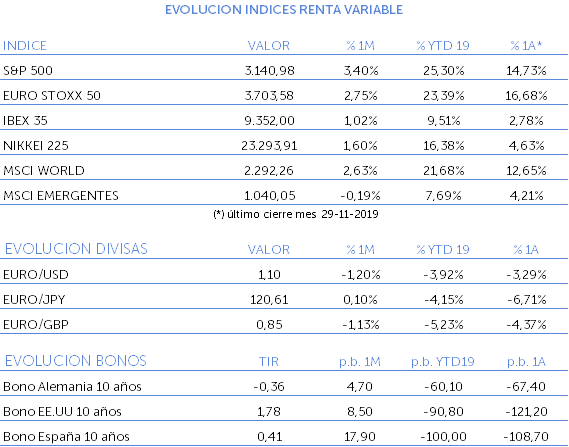

Con todo, los principales índices de renta variable han terminado el mes con revalorizaciones en torno al 2-3% entre las bolsas desarrolladas, mientras que los índices emergentes han terminado planos (MSCI EM -0,2%). El S&P 500 ha vuelto a cotizar máximos históricos, al avanzar un 3,4% en el mes, y el EuroStoxx 50 se ha aupado por encima de los 3.700 puntos (+2,8% en el mes). Un mes más, la deuda pública ha expuesto repunte de TIR (Bund cierra en -0,36%, anotándose 5 puntos básicos en el mes, y el Treasury americano repunta 9 puntos básicos hasta el 1,69%), lo que ha dejado los índices de renta fija privada de calidad con números muy discretos, a pesar de que los diferenciales crediticios han vuelto a niveles mínimos del año. Por último, la libra se anota un 1,1%, cotizando la mayor certidumbre en cuanto al Brexit, mientras que el dólar avanza un 1,2%, ambas cotizadas frente al euro.

Noticias y actualidad económica

- 05/11/2019: Día de sorpresas positivas en el que la batería de ISM de servicios en la Eurozona salieron ligeramente por encima de lo esperado, ampliando la diferencia frente al sentimiento manufacturero, al igual que el registro de órdenes de fábrica de Alemania de septiembre, que crecieron al +1,3% mensual (+0,1% esp.).

- 13/11/2019: Reino Unido publica la tasa de desempleo con una décima por debajo de lo esperado en septiembre, si bien las ganancias salariales fueron ligeramente inferiores a lo esperado. En Eurozona, el ZEW alemán de noviembre se contagió de las noticias positivas en cuanto al acuerdo comercial, y el componente de expectativas ofreció su mejor dato desde mayo. Sin embargo, el registro de situación actual salió por debajo de lo esperado.

- 14/11/2019: J. Bullard, presidente de la FED de San Luis, remarcó las palabras de J. Powell, al indicar que es momento de esperar y ver cómo la economía reacciona a las bajadas de tipos de interés. En este sentido, el consenso de mercado ya ha retrasado a finales de 2020 un posible recorte de 0,25% en el tipo de intervención americano. Alemania, publica su PIB el cual creció inesperadamente una décima en tasa trimestral y eliminó las posibilidades de recesión.

- 15/11/2019: El cierre semanal en máximos en los principales mercados bursátiles, en una jornada marcada por los avances en las negociaciones comerciales entre China y EE.UU., tal y como confirmó el asesor económico de la Casa Blanca, L. Kudlow. Así, sexta semana consecutiva de ganancias para el S&P 500, una evolución no vista en los últimos dos años.

- 22/11/2019: Sesión con la atención puesta en la disputa comercial entre China y EE.UU., cotizándose las menores probabilidades de acuerdo, a pesar de los comentarios de los negociadores chinos que calificaban la situación como “cautelosamente optimista”. El proyecto de ley que votará el Senado americano de apoyo a Hong Kong sigue restando probabilidades de entendimiento, teniendo en cuenta la fecha del 15 de diciembre en el que se aplicarían más aranceles.

- 27/11/2019: Se publica la segunda lectura del PIB de EE.UU. del 3er. Trimestre 2019, que batió expectativas, al crecer un 2,1% frente al 1,9% del dato preliminar. El factor determinante fue la fortaleza del consumo privado, que creció un 2,9%, en un contexto en el que las presiones inflacionistas siguen contenidas, ya que el dato subyacente de precios PCE creció (2,1%) menos de lo esperado (2,2%).

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.