Dudas en las economías emergentes

Tras el parón estival, retomamos la publicación del Boletín de economía con periodicidad mensual. Un verano que, como viene siendo habitual en los últimos años, ha sido intenso en cuanto la actualidad económica y financiera.

En esta ocasión, las turbulencias procedieron de algunas economías emergentes que presentan fuertes desequilibrios externos, cuyo elevado endeudamiento exterior las hace especialmente vulnerables a la apreciación que está experimentando el dólar. Las tensiones se dirigieron particularmente sobre Turquía y Argentina, cuyas monedas se deprecian un 40% y un 50% respectivamente frente al dólar en lo que va de año.

En el ámbito monetario, la Reserva Federal cumple el plan previsto en la reunión de septiembre subiendo 25 puntos básicos los tipos de interés hasta el rango 2,0% – 2,25%). Retirando la calificación de “acomodaticia” al referirse a su política monetaria. Por otra parte revisa al alza el crecimiento de PIB para el 2018 y 2019 (al 3,1% y 2,5% respectivamente).

Europa

En Europa, el BCE reitera el mensaje sobre la evolución de los tipos de interés (se mantendrán en los niveles actuales hasta al menos el verano de 2019) y mantiene la hoja de ruta para la reducción del programa de compras. El importe mensual de las compras se reduce desde los 30.000 millones actuales hasta 15.000 millones desde octubre a diciembre. A partir de diciembre se cerrará el programa, si bien reinvertirá el importe de los vencimientos durante un largo período de tiempo.

En consonancia con la ralentización registrada en el primer semestre, el BCE rebaja en una décima su previsión de crecimiento hasta el 2,0% para el conjunto del 2018 y otra décima la de 2019 hasta el 1,8%. El banco central mantiene la inflación prevista en el 1,7% (en agosto se sitúa en el 2,0%).

España

La economía española crece un 0,6% en el segundo trimestre, igual que en el primero. Algunos indicadores recientes reflejan una cierta pérdida de impulso, que sin embargo no suponen duda alguna sobre la continuidad en el crecimiento. En efecto, España seguirá creciendo en el período 2018-2020 a tasas superiores al 2% y con más intensidad que la Eurozona.

La moderación respecto a los ritmos de los años anteriores es una cuestión que ya se preveía. Fundamentalmente se explica por el agotamiento de los factores que nos habían impulsado de forma extraordinaria en años posteriores a la crisis (demanda embalsada, precios energéticos, expansión turística y política monetaria ultra expansiva).

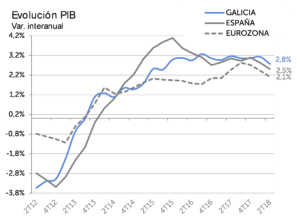

Galicia

Por su parte, Galicia también crece un 0,6% en el segundo trimestre, una décima menos que en el anterior. El crecimiento interanual se sitúa en el 2,8%. Las previsiones para el conjunto del año apuntan a un crecimiento del 2,7%, similar a España.

¿Quieres recibir este boletín de economía todos los meses en tu correo electrónico? Suscríbete aquí

Claves Económicas

España

La economía española crece un 0,6% en el segundo trimestre, igual que en el anterior. La tasa interanual se sitúa en el 2,5% (frente a 2,8% en el primer trimestre). Las estimaciones apuntan al mantenimiento de un crecimiento del 0,6% en el período julio-septiembre, una evolución es consistente con lo reflejado por los principales indicadores de actividad, algunos de los cuales presentan cierta pérdida de vigor, mientras que otros se mantienen en expansión.

En el mercado laboral, agosto ha sido un mal mes (-203 mil afiliados, la mayor reducción desde 2008 en un mes estacionalmente desfavorable), si bien la economía española sigue creando empleo (+530 mil en último año). En el sector turístico, se siguen percibiendo señales de agotamiento por la recuperación de destinos alternativos. Así, las pernoctaciones hoteleras retroceden un 1,3% interanual en julio-agosto, acumulando en el año un descenso del 0,6%, si bien hay que recordar que 2017 había sido un año excepcional para el turismo.

En cambio, otros indicadores de actividad y confianza mantienen el pulso. En concreto, la cifra de negocios de los servicios repunta un 8% interanual en julio (frente a +6,5% en el 2º trimestre), mientras que los índices de confianza (PMI) se mantienen en niveles de expansión.

Galicia

En Galicia el PIB se incrementa un 0,6% en el segundo trimestre, una décima menos que en el anterior. El crecimiento interanual se modera tres décimas hasta el 2,8%.

Al igual que en el conjunto de España, las cifras del mercado laboral de agosto también han sido flojas, con una reducción de 1.157 afiliados (frente a +2.293 en agosto de 2017), aunque en los 12 últimos meses se crean 21,5 mil empleos.

Los indicadores sectoriales presentan un comportamiento mixto. En efecto, en el sector turístico las pernoctaciones hoteleras presentan un descenso superior al de España, al registrar una caída del 8,9% interanual en julio-agosto y del 5,4% en el acumulado del año. En cambio, la producción industrial continúa presentando un buen tono en julio (+3,5% frente a +2,8% en España).

Europa

La Eurozona mantiene un crecimiento del 0,4% en el segundo trimestre (igual que en el precedente), moderándose la tasa interanual hasta el 2,1% desde el 2,4% del primer trimestre. La aceleración de Alemania se ve compensada por el menor empuje de Italia y España, si bien nuestra economía se mantiene como la más dinámica entre los grandes países del área.

Resto del mundo

Estados Unidos se acelera en el segundo trimestre con un crecimiento del 1,0% trimestral y del 2,9% interanual. Los indicadores de actividad, confianza y mercado laboral (+201 mil nuevos empleos en agosto, tasa paro en el 3,9%) anticipan que seguirá registrando sólidos avances en el tercer trimestre.

Claves de Mercados

Mercado de deuda

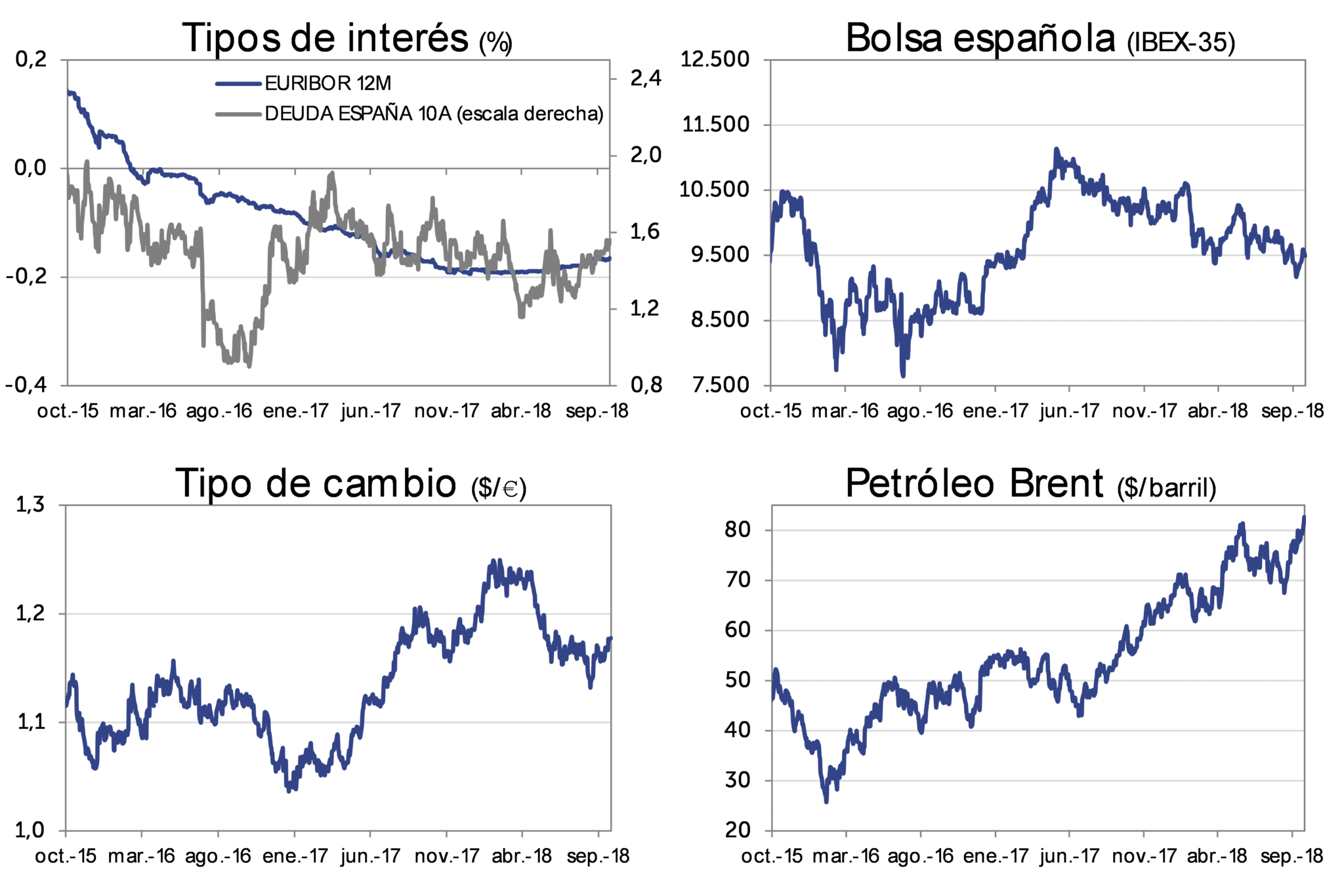

Pese a las tension”es regist200as por los mercados emergentes, las primas de riesgo permanecen en niveles contenidos. La española se aproxima a los 100 puntos básicos, por debajo de los niveles de cierre de 2017. La TIR del bono alemán a 10 años se sitúa en el 0,51% (+18 p.b. en septiembre), mientras la rentabilidad del bono español al mismo plazo alcanza el 1,53% (+3 p.b. en el mes).

Bolsa

Las bolsas europeas presentaron en agosto un comportamiento negativo, que se extendió en la primera quincena de septiembre, para iniciar una recuperación en las últimas sesiones. En el cómputo anual, tanto el IBEX-35 como el Eurostoxx-50 se mantienen en números rojos (-5% y -2% respectivamente). Por el contrario, las bolsas norteamericanas superan nuevamente máximos históricos con revalorizaciones anuales cercanas al 10%.

Resto de mercados

En el mercado interbancario, el Euribor a 12 meses prolonga la senda de tímida recuperación iniciada en la primavera. Se aleja de los valores mínimos históricos -0,165%. Por su parte, en el mercado de divisas el euro permanece estable en el entorno de los 1,17 dólares. Mantiene la depreciación frente a la moneda norteamericana del 2,1% en el año. El precio del petróleo retoma la tendencia alcista al superar de nuevo los 80 dólares por barril de Brent, máximo en cuatro años, con un incremento del 25% en lo que va de año.

Principales Indicadores

| Previsiones 2018 | ||||||

| España | 2017 | 1ºT 18 | 2ºT 18 | Último dato | Gobierno | FMI |

| % PIB | 3,0 | 2,8 | 2,5 | 2,7 | 2,8 | |

| Demanda nacional | 2,9 | 3,1 | 3,3 | 2,5 | ||

| Demanda exterior | 0,1 | -0,3 | -0,8 | 0,2 | ||

| % IPC | 1,1 | 1,2 | 2,3 | 2,2 (agosto) | ||

| Paro Registrado | 3.413 | 3.423 | 3.162 | 3.182 (agosto) | ||

| % EUR 1 año | -0,186 | -0,190 | -0,181 | -0,165 (26-sep) | ||

| Dólar / Euro | 1,20 | 1,23 | 1,17 | 1,17 (26-sep) | ||

| IBEX | 10.044 | 9.600 | 9.623 | 9.525 (26-sep) | ||

| Spread Deuda | 114 | 67 | 102 | 102 (26-sep) | ||

PIB 2017 media anual, resto variación interanual. Base 2010. * Avance

Demanda nacional y exterior es contribución al crecimiento. Paro registrado en miles

Spread Deuda: Diferencial Bono español/alemán a 10 años. Datos de mercado a cierre de cada período.

ABANCA no garantiza la exactitud de la información reflejada. Los comentarios recogen únicamente la opinión de su equipo de estudios, no así la de ABANCA que no se responsabiliza de las opiniones vertidas en el mismo. Queda prohibida la reproducción total o parcial de los contenidos salvo consentimiento previo por escrito de ABANCA.

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.