El impuesto sobre el patrimonio (IP) tiene la función de gravar el patrimonio neto de las personas físicas, considerando tanto sus bienes y derechos, como sus cargas y obligaciones. Según los últimos datos de la Agencia Tributaria, del año 2022, en España el impuesto sobre el patrimonio afecta a más de 230.000 contribuyentes, y tal vez te estés preguntando si tú eres uno de ellos. Para despejar todas tus dudas, vamos a analizar en qué consiste el impuesto sobre el patrimonio, quiénes deben pagarlo, a cuánto asciende y demás datos de interés.

- Qué es el impuesto sobre el patrimonio

- Quién debe pagar el impuesto sobre el patrimonio

- Exenciones y obligaciones del IP

- Cómo se calcula el impuesto sobre el patrimonio

- Cuál es el plazo para presentar el IP

- Cómo se presenta el impuesto sobre el patrimonio

Qué es el impuesto sobre el patrimonio

El impuesto sobre el patrimonio se considera un impuesto directo y personal, tal como explican desde el BOE. Es decir, se aplica individualmente sobre el patrimonio de cada persona física con base en el valor de todos sus bienes y derechos, una vez deducidas las cargas, gravámenes, deudas y obligaciones.

A diferencia de otros impuestos, que se centran en los ingresos o en el consumo, este impuesto tiene como base la riqueza acumulada por las personas físicas al finalizar el año fiscal. El impuesto sobre el patrimonio se devenga hasta el 31 de diciembre de cada año, y afecta a todo el patrimonio del que se es titular a esa fecha.

Quién debe pagar el impuesto sobre el patrimonio

Tal como informa la Agencia Tributaria, están sujetos al impuesto sobre el patrimonio por obligación personal las personas físicas, con residencia habitual en el territorio español. Estas deben declarar cada año los bienes y derechos de los que sean titulares al 31 de diciembre, independientemente del lugar en el que se encuentren. Es decir, su patrimonio global. A esta cantidad se deducirán las cargas, gravámenes y deudas. La residencia fiscal se determina por varios criterios, incluyendo pasar más de 183 días durante el año natural en territorio español .

Están sujetos al impuesto al patrimonio por obligación real las personas físicas que no vivan en España, pero tengan bienes o derechos en el territorio nacional. Esto incluye propiedades inmobiliarias, cuentas bancarias, y participaciones en empresas españolas , entre otros. Del mismo modo, se deducirán las cargas, gravámenes y deudas.

Las comunidades autónomas aplican el impuesto al patrimonio. Cada una de ellas puede establecer reducciones específicas en el mínimo exento, aprobar deducciones y bonificaciones, así como modificar la tarifa.

Exenciones y obligaciones del IP

Como mencionamos, es importante tener en cuenta que las comunidades autónomas pueden establecer su propio mínimo exento para los residentes fiscales en su territorio. Esto significa que, dependiendo de la normativa específica de cada comunidad, los residentes en diferentes regiones de España podrían tener umbrales de exención u obligaciones distintas .

A pesar de las variaciones entre comunidades, existen algunos mínimos que aplican a nivel estatal establecidos por la Agencia Tributaria:

- Para la vivienda habitual, generalmente están exentos hasta los 300.000 euros. La exención será aplicable a aquellos que posean la vivienda habitual, ya sea de manera individual o colectiva, mediante propiedad plena o derechos reales de uso y disfrute de la misma, incluyendo el usufructo, el uso o el derecho de habitación.

- Los contribuyentes residentes y no residentes tienen un mínimo exento de 700.000 euros .

- Están obligados a declarar quienes tengan una cuota tributaria a ingresar, o si los bienes superan los 2 millones de euros, aunque su resultado no salga a ingresar.

- Las joyas, pieles de alto valor, vehículos, embarcaciones, aeronaves, objetos de arte y antigüedades no se consideran parte del ajuar doméstico (efectos personales y del hogar, utensilios domésticos, etc.) y, por lo tanto, no están exentos.

- Los negocios familiares y las participaciones en empresas familiares están exentos.

- Algunas comunidades han implementado exenciones en el impuesto sobre el patrimonio para los bienes y derechos que forman parte del patrimonio protegido de personas con discapacidad .

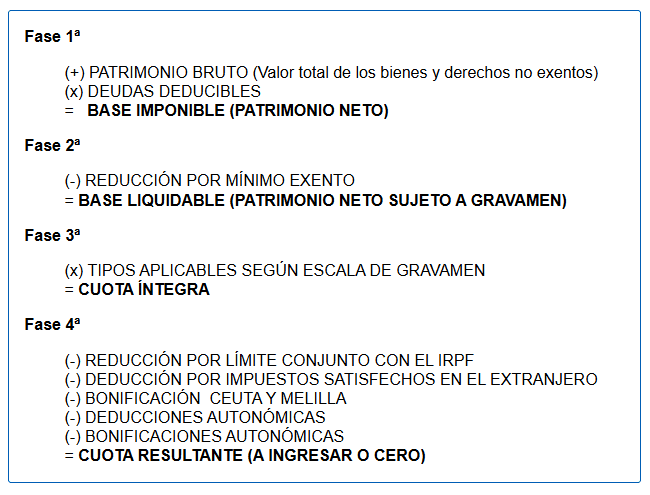

Cómo se calcula el impuesto sobre el patrimonio

Por lo tanto, para calcular este impuesto es necesario :

- Sumar el total de bienes y derechos .

- Restar a esta cantidad hasta 300.000 euros de la vivienda habitual y las deudas .

- A esta cantidad le restamos hasta 700.000 euros del mínimo exento .

- Sobre la base liquidable resultante, se aplican los distintos tipos impositivos por tramos y las correspondientes bonificaciones o reducciones .

En caso de matrimonio en gananciales, los bienes y derechos se dividen entre dos y se aplican los mismos mínimos y cantidades exentas a cada miembro.

Escala estatal del impuesto de patrimonio

Aunque cada comunidad autónoma tiene unos gravámenes específicos a aplicar a la base liquidable, hay unos gravámenes estatales, establecidos en la Agencia Tributaria, en caso de que la comunidad no haya definido los suyos:

| Base liquidable hasta (€) | Cuota íntegra (€) | Resto base liquidable hasta (€) | Tipo aplicable (%) |

|---|---|---|---|

| 0,00 | 0,00 | 167.129,45 | 0,2 |

| 167.129,45 | 334,26 | 167.123,43 | 0,3 |

| 334.252,88 | 835,63 | 334.246,87 | 0,5 |

| 668.499,75 | 2.506,86 | 668.499,76 | 0,9 |

| 1.336.999,51 | 8.523,36 | 1.336.999,50 | 1,3 |

| 2.673.999,01 | 25.904,35 | 2.673.999,02 | 1,7 |

| 5.347.998,03 | 71.362,33 | 5.347.998,03 | 2,1 |

| 10.695.996,06 | 183.670,29 | En adelante | 3,5 |

Fuente: Agencia Tributaria

Al margen de esta escala estatal, se debe tener en cuenta que cada comunidad tiene su propio mínimo exento, escalas de gravamen y deducciones y bonificaciones.

Cuál es el plazo para presentarlo

El plazo para presentar el impuesto sobre el patrimonio coincide con el de la campaña de la renta. Es decir, del 02 de abril al 30 de junio de 2025 .

Cómo se presenta el impuesto sobre el patrimonio

El impuesto del patrimonio se debe presentar por Internet. Las autoliquidaciones del impuesto se confeccionan con el formulario del modelo 714, usando la opción “Servicio tramitación de declaración de Patrimonio”.

Se puede acceder a la presentación por Internet por medio de un certificado electrónico, la Cl@ve PIN o por la consignación del NIF y el número de referencia del contribuyente.

Si se declara el impuesto sobre el patrimonio, también es obligatorio presentar, por Internet o vía telefónica, la correspondiente declaración de la renta.

Ahora que ya hemos hecho este repaso por los principales puntos sobre el impuesto del patrimonio , si quieres saber más sobre la declaración de la renta , tenemos una serie de artículos que te pueden interesar:

- Guía de la declaración de la renta

- ¿Se puede desgravar la hipoteca en la declaración de la renta?

- Cómo lograr la deducción por movilidad geográfica en la declaración de la renta

- ¿Cuándo estoy obligado a hacer la declaración de la renta?

- Cómo incluir a los hijos en la declaración de la renta

- ¿Puedo desgravar las cestas de Navidad de la empresa?

- ¿Cómo hacer la declaración tras una pérdida patrimonial en bolsa?

- ¿Se pueden desgravar fiscalmente los seguros de vida?

- Así es cómo tributan las donaciones a las ONG en el IRPF

- Consigue ahorro fiscal desgravando tu plan de pensiones

- Cosas que no sabías que hay que incluir en la declaración de la renta

- ¿Es obligatorio declarar criptomonedas?

- Cómo ahorrar con la llegada de un bebé

Recuerda que los contenidos de este blog tienen carácter informativo. Cualquier actuación motivada por su contenido o por la interpretación de las normas a las que hace referencia deberá ser analizada de forma específica teniendo en cuenta la situación particular de que se trate.